Snackurile sărate, o expresie a dualității între dorința de răsfăț și pragmatismul financiar

În ciuda contextului volatil, categoria snackurilor sărate a continuat să își demonstreze reziliența anul trecut, performanța fiind determinată de echilibrul dintre accesibilitate și relevanță. 2026 se anunță un an al continuității prudente, cu accent pe investiții cu impact direct în business, fie că vorbim despre producție, portofoliu sau execuție comercială.

Categoria de snackuri sărate beneficiază de o bază puternică de cumpărători, stabilă comparativ cu aceeași perioadă a anului trecut, dar și de un trend pozitiv, atât în ceea ce privește frecvența de cumpărare (+2%), valoarea (+8%), cât și volumul (+2%), arată datele YouGov Shopper Panel. Produsele din categorie au fost cumpărate de cel puțin o dată de aproape fiecare gospodărie în intervalul februarie 2025 - ianuarie 2026, cu o penetrare de 95,2%.

„Pufuleții și brutăria sărată sunt cele mai achiziționate tipuri de snackuri, regăsindu-se cel puțin o dată în peste trei sferturi dintre coșurile de cumpărături ale gospodăriilor. Acestea sunt urmate de către chipsuri, care, deși se clasează pe locul al treilea în ceea ce privește penetrarea (69%), se bucură de cea mai mare cotă în valoare din categorie: 39%. Crackerii sunt snackurile sărate care au văzut cea mai mare creștere în cumpărători (+15%), dar și în volume (+12%), revenindu-și după scăderile din ultimii doi ani. Chipsurile din legume, biscuiții sărați, dar și popcornul se află la polul opus, pierzându-și din baza de cumpărători”, potrivit cifrelor analizate în cadrul YouGov Shopper Panel.

Evoluție contrastantă

În 2025, piața snackurilor sărate din România a evoluat într-un context economic dificil, marcat de presiuni inflaționiste și măsuri fiscale care au influențat comportamentul de consum. În acest context, categoria a demonstrat o reziliență peste media FMCG, menținându-și relevanța în coșul de cumpărături și generând o creștere moderată, tendință confirmată de către jucătorii din industrie.

„Consumul s-a temperat în a doua jumătate a anului trecut, fără a afecta însă rolul structural al categoriei. Aceste produse rămân o prezență constantă în coșul de cumpărături, ceea ce confirmă relevanța categoriei în obiceiurile de consum”, explică Radu Berevoescu, General Manager PepsiCo East Balkans, care subliniază totodată că volatilitatea economică afectează în mod direct încrederea consumatorilor. În paralel, presiunile din lanțul de aprovizionare și creșterea costurilor operaționale rămân constante pentru businessurile din industrie. Un alt element definitoriu se referă la creșterea așteptărilor consumatorilor. Nevoia de diversitate, de arome noi și de produse adaptate unor contexte specifice de consum transformă inovația într-un element diferențiator, într-o piață tot mai competitivă.

„Un rol important în susținerea categoriei l-au avut inovația și investițiile în marketing. Extinderea portofoliilor și adaptarea la noile trenduri de consum au contribuit la menținerea interesului consumatorilor. Astfel, categoria a reușit să își mențină traiectoria de creștere atât în valoare, cât și în volum”, afirmă Paul Mihai, Brand Manager Ficosota Marketing România. Inflația a continuat să fie principalul factor de presiune, influențând comportamentul de cumpărare. „Consumatorii caută în continuare produse care oferă plăcere, dar acordă o atenție mai mare raportului calitate - preț”, punctează Paul Mihai, evidențiind dualitatea dintre dorința de răsfăț și pragmatismul financiar.

După o perioadă de volatilitate, anul 2025 a fost caracterizat mai degrabă de consolidare când vorbim de categoria de snackuri sărate, susține Andrei Coteț, Business Unit Manager Interbrands Orbico. „Creșterea a fost susținută în principal de valoare, pe fondul ajustărilor de preț și al orientării către produse cu valoare adăugată mai mare, în timp ce volumele au avut o dinamică mai temperată”, explică Andrei Coteț, care, pe lângă inflație și presiunea costurilor, adaugă la capitolul provocări intensificarea competiției, în special pe fondul expansiunii mărcilor private, dar și creșterea interesului consumatorilor pentru transparență.

În paralel, accentuarea consumului „in-home” și dezvoltarea canalelor moderne de retail au influențat structura pieței. „Avansul a fost cu precădere influențat de impactul mărcilor private”, menționează Denisa Ardeleanu, Marketing Manager Mogyi, care adaugă că ritmul de creștere a încetinit față de 2024. „Totuși, categoria a demonstrat o reziliență remarcabilă în fața fenomenului inflaționist din România, în ciuda pragmatismului consumatorilor. Creșterea a fost susținută în principal de prețuri, în timp ce volumele s-au stabilizat sau au crescut marginal. În același timp, se observă o schimbare în tipologia consumului, marcată de revenirea socializării și de migrarea către formate de ambalaj mai mari (peste 150-200 g)”, arată Denisa Ardeleanu.

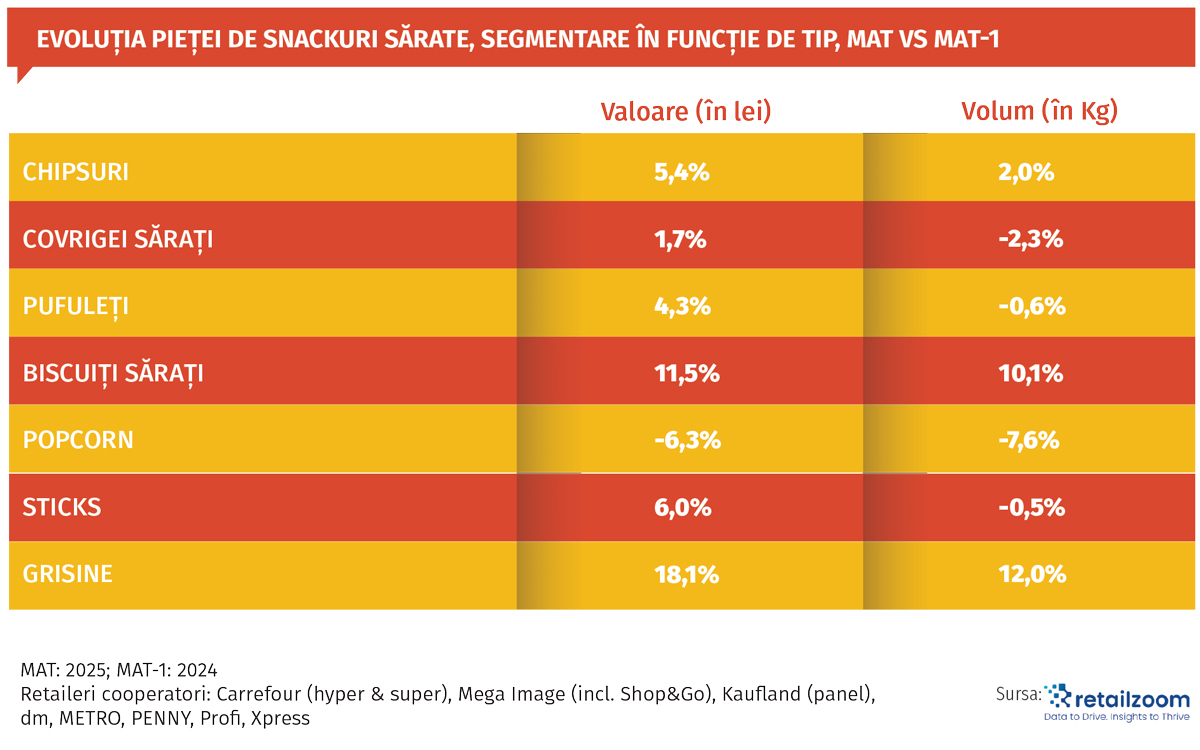

Pe fondul unui factor de presiune suplimentar ca urmare a creșterii cotei de TVA, companiile au fost nevoite să își adapteze strategiile. „Datele NielsenIQ indică o evoluție de aproximativ +6% în valoare și +3% în volum, confirmând o dinamică stabilă, dar prudentă. Evoluția a fost susținută de expansiunea mărcilor private și a jucătorilor locali, de inovațiile în gust și textură ale brandurilor consacrate și menținerea unui nivel ridicat de penetrare și relevanță a categoriei în consumul curent. Categoria s-a adaptat prin optimizarea gramajelor, ajustări de preț și un nivel mai ridicat al promoțiilor”, punctează Roxana Miu, Consumer Insight Manager Intersnack CEE. În acest context, pentru a-și securiza evoluția, promoțiile au devenit un instrument tactic. Datele YouGov Shopper Panel arată că promoțiile au o cotă în valoare de 20%, cu o ușoară creștere în rândul brandurilor (21,2%) față de cota în rândul celor private (14,4%). În subcategorii, acestea au nivelurile (volum și valoare) cele mai ridicate în rândul chipsurilor, brutăriei sărate, cât și al pufuleților.

Performanțe solide ale jucătorilor din piață

Anul trecut, performanța jucătorilor activi în categoria snackurilor sărate reflecta fidel dinamica pieței, bazată pe stabilitate în volume, creștere susținută de valoare și un rol esențial al inovației și execuției în retail.

Pentru PepsiCo, 2025 a fost marcat de stabilitate și consolidare. „Am reușit să menținem volumele la un nivel apropiat de cel din anul anterior. Brandul Lay’s și-a consolidat poziția, iar diversitatea portofoliului a menținut dinamismul categoriei”, explică Radu Berevoescu. Strategia companiei s-a bazat pe inovație relevantă pentru consumator, lansări precum Doritos Dinamita sau Lay’s cu gust de coaste de vită la grătar contribuind la menținerea interesului și fiind integrate permanent în portofoliu. „Inovația rămâne principalul catalizator al categoriei. Arome noi, produse cu un profil de gust mai intens sau formate diferite reușesc să genereze interes suplimentar, creând trafic și crescând frecvența de cumpărare. Un al doilea factor relevant este execuția în retail. În plus, promoțiile și programele comerciale au un rol mai mare decât în trecut”, explică Radu Berevoescu.

Un parcurs pozitiv a înregistrat și Ficosota, care și-a continuat expansiunea regională. „Am reușit să ne menținem trendul de creștere în România și să ne consolidăm prezența pe piețele din Europa Centrală și de Vest. Brandul Maretti a performat solid, susținut de extinderea distribuției, lansări de noi sortimente și accentul pus pe gramajele mari, în linie cu tendințele de consum. Rezultatele confirmă direcția strategică axată pe inovație și dezvoltarea portofoliului, segmentul food rămânând un pilon de creștere”, afirmă Marian Stanciu, General Manager Ficosota România, Ungaria și Austria.

Segmentele de nișă și subcategoriile dinamice contribuie semnificativ la creșterea Ficosota. „Specialitățile rămân unul dintre principalele motoare de creștere. În această zonă, brandul Mr Stix a înregistrat o creștere procentuală de două cifre, susținută de extinderea gramajelor și adaptarea portofoliului la preferințele consumatorilor. Introducerea formatelor de 50 g și ulterior 125 g a contribuit la creșterea rotației și la consolidarea brandului în categorie”, explică Paul Mihai.

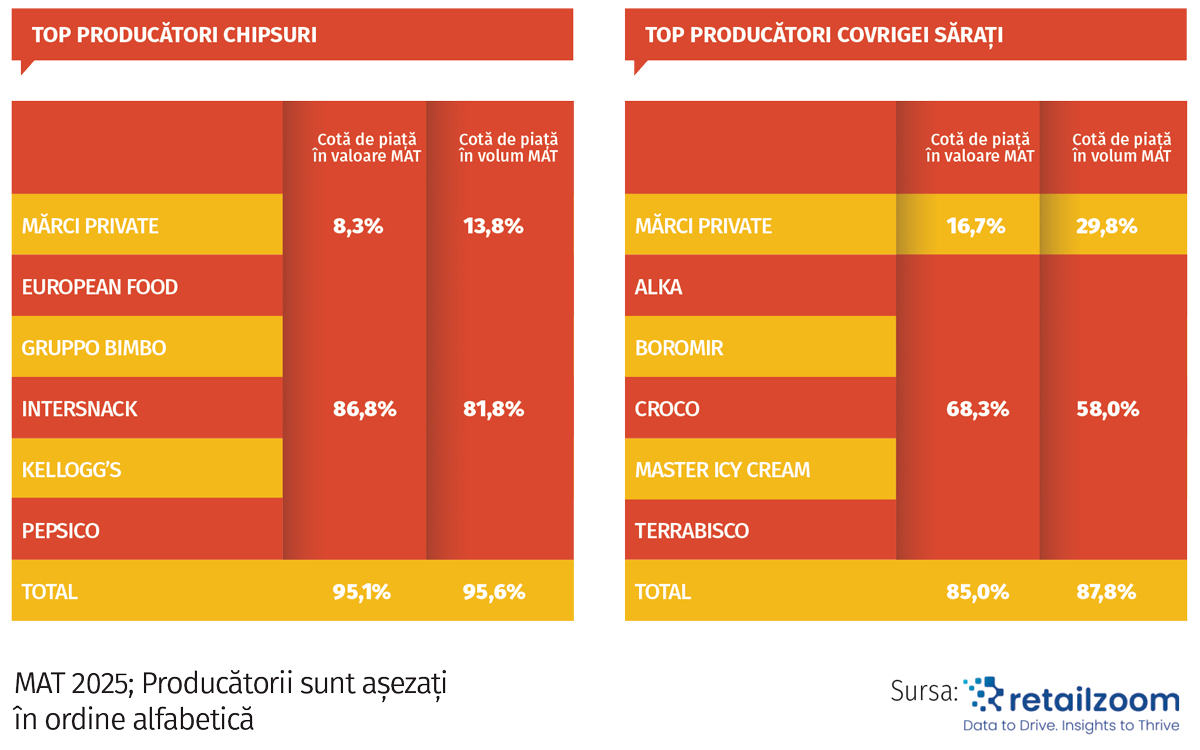

La rândul său, Intersnack a traversat un an provocator, dar echilibrat din perspectiva rezultatelor. „Am reușit să menținem valoarea vânzărilor la nivelul anului precedent. Motoarele de creștere au fost lansările, precum brandul Hula Hoops, alături de forța brandurilor existente și execuția eficientă în canalele moderne de retail”, susține Andrei Șerban, Customer Marketing Manager Modern Trade Intersnack.

În segmentul premium, Pringles, distribuit de Interbrands Orbico, a avut o evoluție pozitivă. „Am continuat să creștem atât în valoare, cât și în penetrare, susținuți de inovații relevante și de o execuție puternică în retail. Performanța brandului a fost susținută de preferința consumatorilor pentru produse diferențiate și experiențe premium, chiar și într-un context economic dificil. Direcțiile de creștere sunt susținute de campanii de marketing relevante și de o mai bună adaptare la ocaziile de consum, de la snacking individual la consum în grup”, subliniază Andrei Coteț (Interbrands Orbico).

Diversificarea portofoliilor joacă, de asemenea, un rol important în atragerea de noi ocazii de consum, potrivit reprezentantei Mogyi, companie care a continuat trendul de creștere în 2025, în pofida climatului competitiv și imprevizibil. „Consumatorii au descoperit produse care «potolesc» foamea, precum produsele expandate sau tortilla”, arată Denisa Ardeleanu, subliniind extinderea rolului snackurilor dincolo de simplul răsfăț, către funcționalitate.

Abordare omnichannel

Distribuția vânzărilor de snackuri sărate evidențiază transformările accelerate din retail, marcate de fragmentare și diversificare. Astfel, nu mai putem vorbi despre un canal dominant, ci despre un ecosistem în care fiecare format răspunde unor nevoi distincte de consum. Discounterii cresc accelerat, zona de convenience câștigă tot mai mult teren, în timp ce comerțul tradițional rămâne un pilon strategic pentru businessurile din categorie.

„În acest context, strategia noastră este construită diferențiat pe fiecare canal. În retailul modern ne concentrăm pe vizibilitate, promoții și programe dedicate, care să susțină decizia de cumpărare la raft. În cel tradițional, punem accent pe disponibilitate și pe execuția din magazin, pentru a ne asigura că produsele sunt ușor de găsit. Zona de convenience devine din ce în ce mai importantă, mai ales pentru consumul imediat, iar aici adaptăm portofoliul și formatele pentru a răspunde acestui tip de consum”, subliniază Radu Berevoescu (PepsiCo).

„Strategia noastră este una omnichannel, cu focus pe vizibilitate, disponibilitate și execuție la raft. Adaptăm portofoliul și promoțiile în funcție de specificul fiecărui canal și investim în parteneriate solide cu retailerii pentru a răspunde cât mai bine nevoilor consumatorilor”, adaugă Andrei Coteț (Interbrands Orbico).

„Consumatorii își împart achizițiile între magazinele tradiționale, formatele moderne și platformele digitale. Observăm o diversificare accentuată a comportamentului de cumpărare: consumatorii vizitează atât magazine consacrate, cât și locații noi, iar interacțiunea cu tehnologia – de la self check-out la utilizarea aplicațiilor mobile – cântărește tot mai mult în decizia lor de a alege un anumit canal”, explică și Andrei Șerban (Intersnack).

Momente de consum mai bine definite

Dacă ne raportăm la schimbările comportamentului de consum în categorie, acestea reflectă o maturizare evidentă, care se traduce prin alegeri mai conștiente, decizii mai bine ancorate în context și o combinație tot mai clară între pragmatism și dorința de experiență.

Un prim element definitoriu este clarificarea momentelor de consum. „Snackurile sunt tot mai asociate cu ocazii clare, fie că vorbim despre consum acasă, în special seara, fie despre momente de relaxare sau socializare, iar produsele sunt alese în funcție de aceste contexte, nu doar din obișnuință. Există un apetit crescut pentru arome noi, combinații intense și experiențe diferite. De asemenea, snackurile sunt din ce în ce mai des integrate în rețete sau reinterpretate în preparate simple, ceea ce extinde utilizarea”, spune Radu Berevoescu.

Creșterea consumului acasă influențează atât tipologia produselor, cât și formatele preferate, tendință care se reflectă direct în orientarea către ambalaje mai mari. „Consumatorii se îndreaptă tot mai mult către formate de peste 100 g, interesați de o valoare mai bună per gram de produs. Atributul de «sănătos» rămâne important, dar este interpretat mai nuanțat: consumatorii preferă produse cu etichete curate, ingrediente naturale și mai multe proteine. În acest context, brandul Livity din portofoliul Ficosota a lansat două arome de chipsuri proteice, în format de 52 g, și se observă un interes crescut pentru opțiuni compatibile cu stiluri alimentare precum cel vegetarian. Tendința generală combină răsfățul cu alegeri percepute ca fiind mai echilibrate”, subliniază Paul Mihai, Brand Manager Ficosota Marketing România.

„Atributul de «sănătos» este relevant, dar nu este principalul driver de alegere. Gustul, textura și experiența rămân esențiale, iar produsele sunt consumate în continuare ca parte a momentelor de relaxare sau socializare”, punctează și Andrei Coteț (Interbrands Orbico).

În realitate, consumatorul operează într-un echilibru între nevoia de răsfăț și responsabilitate. „Consumatorul a devenit mai pragmatic. Am observat o mai mare atenție la prețuri, însă fără compromisuri de calitate”, afirmă Denisa Ardeleanu, evidențiind succesul produselor poziționate ca fiind mai sănătoase (coapte, fără ulei, cu aport nutrițional), lansate în ultimii ani de Mogyi.

Extinderea portofoliului, pilon esențial în ecuația de creștere

Cu un nivel de consum sub cel al piețelor vest-europene, piața locală beneficiază de un potențial structural de dezvoltare. Perspectivele pentru 2026 indică o continuare a tendințelor din anul anterior, cu o creștere moderată a categoriei, evoluția fiind dependentă în mare măsură de evoluția consumului și de contextul economic.

„Ne așteptăm la o creștere moderată a categoriei, într-un context în care consumatorii vor rămâne atenți la cheltuieli. În ultimii ani am investit 100 de milioane de dolari în fabrica din Popești-Leordeni pentru extinderea capacităților de producție și construcția unui depozit automatizat. Astăzi, operăm nouă linii de producție, cu o capacitate anuală de 45.000 de tone de produs finit, și deservim 18 piețe din regiune, ceea ce confirmă rolul României de centru regional pentru snackuri. Vom continua să investim, însă într-un mod atent, cu focus pe proiecte care generează impact direct în business, de la eficiență operațională și optimizarea producției până la susținerea inovației și a execuției în piață”, explică Radu Berevoescu.

Tendințele actuale arată că vânzările nu vor stagna, susținute de interesul pentru produse mai sănătoase și nutritive, susține și reprezentanta Mogyi. „Vizăm intrarea în noi categorii, dar și securizarea celor în care avem o poziție dominantă. După ce în 2025 am lansat, sub marca Mexicorn, produsul tortilla, anul 2026 l-am început cu o nouă categorie, cea a produselor expandate – pufuleții Mons, unde continuăm orientarea către produse mai sănătoase, fără coloranți și arome artificiale”, afirmă Denisa Ardeleanu.

Potrivit Intersnack, 2026 va aduce o creștere moderată atât pentru piață, cât și pentru companie, susținută de trei direcții majore: inovația, consolidarea portofoliului de bază și parteneriatele strategice. Intersnack abordează investițiile într-o manieră integrată, orientată atât spre creșterea brandurilor, cât și spre eficiență operațională. „Bugetul de investiții va fi direcționat către dezvoltarea portofoliului de bază și inovații, inițiative de comunicare și activare, optimizarea proceselor și îmbunătățirea experienței consumatorului”, explică Alma Dinu, Marketing Lead Intersnack România.

La nivel de portofoliu, Ficosota mizează pe dezvoltarea gramajelor mari și pe produse cu „etichetă curată”. „Bugetul de marketing va fi direcționat către activări care să susțină vizibilitatea inovațiilor la raft și creșterea trialului. În acest context, una dintre direcțiile principale pentru acest an este dezvoltarea gramajelor mari din portofoliu, precum Maretti 140 g, Kubeti 70 g și Mr Stix 125 g. În același timp, brandul Maretti a lansat recent o nouă aromă – Sare de mare din Sardinia, inspirată de preferința consumatorilor pentru ingrediente simple și naturale”, menționează Paul Mihai, care estimează o creștere a categoriei în valoare, dar cu volume mai temperate sau stabilizate.

La rândul său, Andrei Coteț (Interbrands Orbico) anticipează o revenire graduală a volumelor, odată cu temperarea inflației. Pentru acest an, compania își concentrează investițiile pe extinderea portofoliului și consolidarea prezenței omnichannel, având ca obiectiv creșterea brandului Pringles peste media pieței. „Investițiile vor viza în principal marketingul și activările la punctul de vânzare, dar și dezvoltarea colaborărilor strategice cu partenerii din retail. Menținem un nivel de investiții aliniat cu ambițiile noastre de creștere și cu potențialul pieței din România”, precizează Andrei Coteț, subliniind rolul execuției comerciale în susținerea creșterii.