Haircare 2.0: categoria în care inovația devine standard

Atunci când inovația nu mai este opțională, ci element esențial pentru relevanță, produsele pentru îngrijirea părului sunt concepute pentru consumatori tot mai informați, care își doresc aceleași beneficii pentru păr ca pentru ten. Astfel, segmentul tratamentelor accelerează cu două cifre, zona de îngrijire a scalpului câștigă vizibilitate, iar kiturile de colorare pentru acasă își consolidează poziția. În paralel, promoțiile rămân un instrument de rotație, nu de expansiune, într-o piață tot mai competitivă.

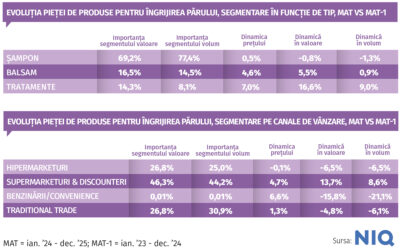

Pe o piață matură și stabilă, așa cum este cea a produselor pentru îngrijirea părului, care a bifat o creștere valorică de 2,4% și un ușor declin volumic (-0,2%) în 2025 vs 2024, potrivit datelor NielsenIQ, dinamica este dictată de inovație și personalizare. Câștigă teren produsele care adresează nevoi specifice, precum curățarea scalpului, și formulele adaptate, cu ingrediente „clean”.

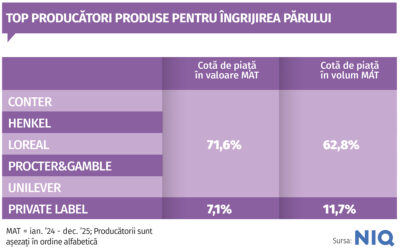

„Dinamica pieței indică un fenomen clar de premiumizare: consumatorul român nu cumpără neapărat mai mult, ci alege produse cu o valoare adăugată mai mare”, explică Daniela Mercaș, Marketing Director Divizia Produselor de Larg Consum L’Oréal România. Potrivit acesteia, portofoliul L’Oréal Groupe a demonstrat reziliență pe parcursul anului trecut, depășind ratele medii de creștere ale pieței în ambele categorii. „În categoria hair care am crescut de aproape 1,8 ori mai rapid decât media pieței, consolidându-ne poziția de lider. Motoarele principale au fost brandurile noastre fanion, precum Fructis și Elseve”, a detaliat reprezentanta L’Oréal România.

În cazul Henkel, cererea pentru produsele de îngrijire a părului a rămas stabilă, dar au existat anumite segmente care s-au bucurat de o dinamică mai accelerată. „În ciuda contextului economic mai prudent, categoria continuă să performeze bine, înregistrând o creștere de 2% în modern trade, susținută de nevoia consumatorilor de a-și menține rutina de îngrijire. Unul dintre cele mai dinamice segmente este cel al tratamentelor, care în România înregistrează o creștere peste media categoriei atât în valoare (+16%), cât și în volum”, declară Valentina Arseni, Brand Manager Hair Care Brands Henkel România, companie care are în portofoliu branduri precum Syoss ori Schwarzkopf. Astfel, la nivelul portofoliului producătorului, atât segmentele core, cât și de zonele cu valoare adăugată, precum tratamentele, dar și partițiile de nișă, cum este cea a îngrijirii scalpului, au înregistrat creștere.

„Consumatorii sunt tot mai educați și caută produse cu beneficii specifice, prin urmare, gamele care promit rezultate concrete înregistrează creșteri semnificative de vânzări. În contextul economic actual, mulți consumatori preferă soluții de îngrijire la domiciliu, iar tratamentele acasă au devenit o componentă din ce în ce mai importantă în comportamentul de consum, fie din dorința de a personaliza propria rutină, fie din nevoia de răsfăț în propriul confort”, completează Georgiana Antohi, Hair Care Senior Brand Manager P&G România și Moldova.

Astfel că, deși șamponul rămâne „ancora” portofoliului P&G, cu volum mare de vânzări datorită utilizării dese, creșterea acestuia este una liniară. Balsamul, tratamentele și serurile reprezintă segmentul cu cea mai semnificativă evoluție pentru producător, pe seama interesului pentru îngrijire superioară și rezultate vizibile, care atrag consumatorii spre produse cu valoare adăugată mai mare. Faptul că astăzi consumatorii sunt mai informați și aleg în consecință este confirmat și de Farmec. „Aceștia caută inovație și formule adaptate, cu ingrediente clean, fără sulfați sau siliconi. Produsele vegane încep să fie tot mai apreciate, fiind un diferențiator puternic.

Totuși, în România, decizia de cumpărare rămâne puternic influențată de preț și de disponibilitatea produsului la raft”, declară Natalia Jidavu, Product Manager în cadrul companiei clujene. Și, mai spune aceasta, în contextul economic actual, a crescut interesul pentru îngrijirea părului acasă, în special pe categoria de produse de tip tratamente (măști, seruri, uleiuri), pentru că oferă un echilibru bun între rezultat și cost, comparativ cu serviciile din salon.

La nivelul macro-categoriei există segmente care reușesc să se diferențieze, cum sunt produsele formulate special pentru bărbați sau cele gândite pentru reîmprospătarea părului între două spălări. „Produsele dedicate bărbaților au continuat să fie un motor important de creștere. Au contribuit atât intensificarea programelor educative derulate de principalii jucători de pe piață, care explică beneficiile utilizării regulate a șamponului, cât și importanța alegerii unui produs adecvat tipului de păr și scalp”, explică Cristina Moraru, Director Marketing, Strategie & Planificare Beauty & Wellbeing Unilever România și Moldova.

Portofoliul companiei pe segmentul de îngrijire a părului a avut o evoluție solidă, cu o contribuție importantă din partea gamei dedicate bărbaților. Produsele multi-usage, precum formulele 3 în 1, continuă să câștige teren, confirmând preferința consumatorilor pentru soluții eficiente și practice. Drept urmare, brandurile din segmentul masculin rămân printre cele mai dinamice pentru Unilever, susținute atât de inovație, cât și de relevanța crescută în rutina de îngrijire a bărbaților. „Segmentul masculin rămâne unul strategic pentru noi, iar brandul Clear Men va continua să fie în centrul investițiilor, cu atât mai mult în contextul parteneriatului nostru oficial cu FIFA și al activărilor dedicate Cupei Mondiale, cel mai important eveniment sportiv al anului. În paralel, pregătim extinderea portofoliului și în segmentul de îngrijire a părului pentru femei, cu lansări planificate pentru anul în curs”, adaugă Cristina Moraru.

Pentru Sarantis Group, șamponul uscat reprezintă subcategoria cu cea mai clară accelerare, chiar dacă, în categoria șampoanelor, formatul clasic rămâne dominant. „Șamponul uscat câștigă pondere atât în unități, cât și în valoare și a devenit motorul de creștere al categoriei. Această dinamică sugerează o utilizare mai frecventă a soluțiilor de tip refresh între spălări”, explică Adriana Ilioiu, Marketing Manager Sarantis Group.

Factorii care au generat dezvoltarea categoriei

Când vine vorba despre dezvoltarea unei categorii descrise drept „matură”, cu puține schimbări majore la nivel de frecvență de utilizare, în joc intră trendurile care explică de ce tratarea părului și a scalpului ar trebui făcute cu aceeași rigoare specifică îngrijirii tenului. „Cel mai vizibil trend este cel de «Skinification of Hair», lucru demonstrat de explozia segmentului de tratamente și seruri, care a crescut în piață cu 23,7%. Consumatorii caută acum ingrediente active cunoscute, precum acidul hialuronic, ceramidele sau acidul glicolic. Drept urmare, criteriile de achiziție s-au sofisticat: deși prețul rămâne un factor important, beneficiul specific (ex: anti-cădere, care a crescut cu +14% în piață) și încrederea în brand cântăresc tot mai mult. Consumatorul român este mult mai informat și caută confirmarea calității prin recomandări și compoziții chimice sigure”, explică Daniela Mercaș (L’Oréal).

Apoi, intervin produsele care adresează diferite tipuri de păr, demonstrând că nu există o formulă potrivită pentru toți. „A crescut focusul pe îngrijirea părului creț sau ondulat. Observăm o creștere a interesului pentru produse dedicate definirii buclelor, controlului frizz-ului și menținerii hidratării. Consumatorii nu mai caută soluții universale, ci formule adaptate tipului lor specific de păr, iar acest lucru generează oportunități clare pentru game specializate. O a doua tendință puternică este orientarea către păr sănătos și strălucitor cu efect de laminare. Strălucirea ca de oglindă a devenit un indicator vizibil al sănătății părului, iar produsele care promit efect de «glaze», netezire sau strălucire radiantă sunt din ce în ce mai căutate. Vedem o migrare de la promisiuni generale către beneficii vizibile, cu rezultate rapide”, adaugă Valentina Arseni (Henkel).

O influență importantă când vine vorba despre tendințe în îngrijirea părului a venit din zona platformelor sociale, acestea fiind cele care au impulsionat interesul și achizițiile specifice. „Consumatorii au început să creeze rutine mai elaborate de îngrijire acasă, asemănătoare cu cele din skincare: șampon, apoi balsam, tratament, ser, protecție termică etc. Acest trend continuă să impulsioneze segmentul de produse complementare premium. Prin urmare, comunicarea și vizibilitatea în zona digitală și socială influențează de multe ori mai mult decât prețul. Însă brandurile cu reputație de eficiență sau inovație au în continuare un avantaj competitiv. În plus, consumatorii sunt extrem de critici, iar un produs care nu a livrat beneficiile pentru care un consumator a fost convins să îl cumpere este scos din rutină”, susține Georgiana Antohi (P&G).

Faptul că recomandările primite de la influenceri sau specialiști devin tot mai relevante pentru consumatori este un comportament resimțit și de echipa Farmec. „În ultimul an, interesul consumatorilor pentru produse hair repair a dictat cererea. Aceste produse, care permit îngrijirea adecvată a părului acasă, sunt tot mai căutate de consumatori, care vor rutine simple, dar eficiente. Sunt căutate produsele cu ingrediente de calitate, iar în procesul de achiziție rămân esențiale prețul, recomandările și reputația brandului. În ceea ce privește criteriile de alegere la raft, în ultimul an prețul a cântărit mai mult decât în anii anteriori, dar consumatorii sunt preocupați și de eficiență, calitatea ingredientelor etc.”, spune Natalia Jidavu.

Chiar dacă majoritatea consumatorilor este mai conștientă de nevoile specifice ale părului, astfel încât produsele cu beneficii clare, precum volum, strălucire, reparare, definire câștigă teren, pentru formulele care vizează probleme specifice încă există mult spațiu de dezvoltare. „Nivelul de educare pe zona de scalp rămâne relativ scăzut și există încă mult spațiu pentru creșterea înțelegerii nevoilor scalpului în rândul consumatorilor. Pentru mulți, îngrijirea părului este încă asociată preponderent cu aspectul firului (strălucire, netezire, reparare), în timp ce scalpul este tratat mai degrabă reactiv, doar atunci când apar probleme vizibile, precum mătreața, excesul de sebum sau disconfortul. În consecință, produsele dedicate scalpului sunt adesea percepute ca fiind de nișă, nu ca parte integrantă a rutinei zilnice”, adaugă reprezentanta P&G.

Și, chiar dacă prețul continuă să aibă un rol important, nu este principalul factor decizional, lucru evidențiat de faptul că brandurile value nu înregistrează creșteri notabile. „Brandul și recomandările cântăresc tot mai mult în zona premium, unde creșterea valorică depășește semnificativ creșterea în unități, semn că se plătește un preț mai mare pentru încredere, eficacitate percepută și reputație”, declară reprezentanta Sarantis Group.

Importanța promoțiilor în decizia de achiziție

În actualul context economic, promoțiile reușesc să influențeze semnificativ decizia la raft. „Promoțiile aduc noi cumpărători în categorie, mai ales în zona de testare sau atunci când vine vorba despre o migrare între branduri. În contextul actual, cele mai eficiente promoții sunt la produsele de tip pachete/seturi complete de îngrijire, dar câștigă tot mai mult teren și produsele cu gramaj extra. Consumatorii sunt tot mai atenți la raportul calitate–preț”, declară Natalia Jidavu (Farmec), companie pentru care anul 2025 a fost unul de consolidare a portofoliului existent. Pentru perioada următoare însă, producătorul are în vedere lansări care să răspundă nevoilor actuale ale consumatorului și să susțină creșterea în categorie.

„Cu toate că segmentele sunt, în mare parte, acoperite, există încă loc de dezvoltare pe zone precum tratamente eficiente, dar accesibile, soluții simplificate pentru îngrijirea scalpului și produse cu numeroase beneficii”, consideră reprezentanta Farmec.

Promoțiile rămân un instrument esențial de recrutare, în special pentru segmentele premium, adaugă și reprezentanta L’Oreal. „În contextul actual, unde prețul mediu per unitate a crescut cu peste 4% în ambele categorii (îngrijire și colorare păr), promoțiile de tip „regim complet" (bundle-uri șampon plus balsam/mască) funcționează cel mai bine”, susține Daniela Mercaș.

„Produsele pentru îngrijirea părului au un grad ridicat de substituibilitate, iar decizia de cumpărare este frecvent influențată de promoțiile vizibile la raft. Astfel, pachetele combinate oferă o valoare mai bună decât produsele achiziționate individual și, totodată, stimulează vânzarea mai multor produse dintr-un portofoliu, ajutând la introducerea consumatorilor în rutine mai complexe de îngrijire pe care altfel nu le-ar testa”, adaugă Georgiana Antohi (P&G).

„În categoria de șampoane, promoțiile funcționează preponderent ca instrument de mentenanță a volumelor, nu ca motor de creștere. Când ne uităm la tabloul ultimului an, totalul de categorie avansează abia perceptibil în valoare și volum; prețul mediu/unitate rămâne aproape neschimbat. Acesta este tiparul unei piețe mature, în care reducerile susțin rotația curentă și împiedică scăderea, dar nu lărgesc baza de utilizatori”, completează Adriana Ilioiu (Sarantis Group).

Noutățile categoriei

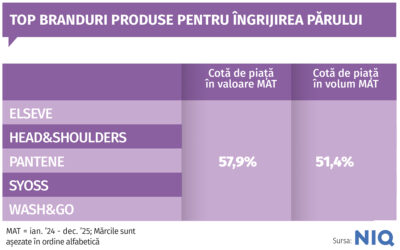

Când vine vorba despre creșterea valorică a pieței de profil, produsele specializate sunt cele care generează tracțiune. „Inovația este singura cale de a genera valoare într-o piață unde volumele sunt mature. Creșterea de 23,7% a segmentului de tratamente este dovada vie că inovația creează cerere. Există încă spațiu de creștere în zona de scalp care (echilibrarea microbiomului) și în soluții de colorare semi-permanentă sau temporară extrem de rapide, care să acomodeze stilul de viață tot mai alert al consumatorilor”, declară Daniela Marcaș. L’Oreal a contribuit la dezvoltarea categoriei prin lansări inovatoare în gamele Elseve (cu focus pe reparare și hidratare). Iar pentru perioada următoare, compania pregătește lansări ce vor adresa tehnologii de reparare a legăturilor firului de păr, un segment despre care compania spune că are un potențial uriaș de dezvoltare.

Totodată, în ultimul an, categoria de îngrijire a părului a evoluat la raft prin optimizare, premiumizare moderată și, așa cum arată datele de retail audit, focusul pe tratamente. „Noutățile din categorie au vizat atât îmbunătățirea formulelor, cât și extinderea portofoliului cu game și variante noi, menite să aducă beneficii clare, ușor de înțeles la raft. Abordarea noastră pune accent pe inovații relevante, susținute de cercetare, care pot genera valoare incrementală atât pentru consumatori, cât și pentru retaileri. În același timp, pregătim în mod constant lansări de noi produse și game, adaptate trendurilor din categorie. Obiectivul este de a menține categoria dinamică, atractivă la raft și de a susține creșterea pe termen lung”, adaugă Georgiana Antohi (P&G). Cele mai recente produse lansate pe piață de către P&G sunt reprezentate de expansiunea portofoliului pe Head&Shoulders cu variante relevante local precum oțet de mere, în timp ce portofoliul Pantene a fost extins cu sprayul cu protectie UV, clor și sare și o nouă gama Hydration Recharge ce oferă protecție termică și hidratare intensă activată la căldură, o noutate în categorie.

„Anul 2025 a adus o adâncire de sortimenație pe câteva direcții care se regăsesc în toate formatele. Mai întâi, s a conturat o zonă «scalp care» mult mai bine reprezentată: apar sau se extind formule pentru scalp sensibil, deep clean/detox ori sebum control. În al doilea rând, vedem o creștere a SKU urilor ingredient driven: de la complexe botanice până la tehnologii de tip bonding/repair – care aduc o premiumizare silențioasă la raft. De asemenea, s a consolidat o logică a ocaziilor de consum: travel size/trial”, confirmă și Adriana Ilioiu, reprezentanta Sarantis Group. În cadrul grupului noutățile aduse portofoliului de șampon uscat Batiste au funcționat foarte bine, atât în zona variantelor tinted (formule concepute să reducă efectul de reziduuri albe și să se integreze vizual în nuanța părului), cât și în zona produselor dedicate scalpului sensibil, cu ultima variantă lansată, cu 0% parfum. Pe baza acestei performanțe, următorul pas firesc este extinderea gamei Sensitive și cu o varianta „lightly scented”, care să ofere aceeași protecție pentru scalp, dar cu un parfum foarte discret.

„Consumatorii nu mai caută doar produse care curăță, ci formule adaptate nevoilor specifice – echilibrarea scalpului, protecția culorii, prevenirea căderii părului, protecție împotriva poluării și nu numai. Nivelul de informare este tot mai ridicat, iar criterii precum ingrediente sigure, sustenabilitate și eficiență demonstrată influențează puternic decizia de cumpărare. Cu toate acestea, există încă nevoi insuficient acoperite, în special în zona produselor dedicate sănătății scalpului, personalizării și soluțiilor cu impact redus asupra mediului”, completează reprezentanta Sarantis Group.

În oferta produselor pentru îngrijirea părului, producătorii observă și o creștere puternică a varietății în categorie, susținută de intrarea unor jucători noi, mai mici, precum și de consolidarea mărcilor private. „Această fragmentare a dus la o diversificare mai mare a ofertei și la o presiune suplimentară asupra spațiului de raft, ceea ce face ca diferențierea și vizibilitatea brandurilor consacrate să devină și mai importante”, susține Valentina Arseni, Henkel România, companie care a extins gama Syoss cu o gamă ce răspunde trendului de păr cu efect de laminare și strălucire intensă - Syoss Glaze. Noutatea cuprinde toate cele trei categorii: colorare, îngrijire a părului și stilizare. Totodată, a adus pe piață gama Gliss Scapl Balance, dedicată îngrijirii specifice a scalpului.

„Există încă oportunități de dezvoltare în zona de soluții personalizate, deoarece consumatorii caută produse care răspund cât mai exact nevoilor părului lor. Categoria devine tot mai sofisticată, iar diferențierea prin inovație este un factor cheie pentru creștere”, adaugă Valentina Arseni.

Faptul că pe piață îți fac loc jucători mici este un detaliu observat și de Unilever care consideră că, la nivelul pieței, se fac eforturi continue pentru a răspunde noilor tendințe prin ingrediente funcționale, formule și tehnologii noi. „În ceea ce privește brandurile mai mici, de nișă, care adresează nevoi foarte specifice ale consumatorilor, ceea ce confirmă apetitul pieței pentru diversitate și personalizare. Ne așteptăm ca acest dialog între inovație mainstream și specializare să continue să contureze dinamica categoriei”, declară Cristina Moraru, Unilever România.

Evoluția coloranților pentru păr

Atunci când aleg să își vopsească părul acasă, consumatorii se uită spre produse care să le ofere rezultate similare cu cele de la salon, dar care să nu necesite la fel de mult timp și pregătire. Drept urmare, a crescut cererea pentru kiturile de vopsire completă (+6,6%), potrivit datelor L’Oréal. „Ne așteptăm ca piața de colorare să își mențină ritmul de creștere de 2-3%, susținută de segmentul de kituri și de inovațiile care reduc timpul de expunere. Un segment care va continua să surprindă este cel al soluțiilor pentru acoperirea instantanee a rădăcinilor, pe măsură ce frecvența vizitelor la salon se stabilizează”, explică Daniela Mercaș, reprezentanta L’Oréal, companie care a înregistrat o creștere de peste trei ori mai mare decât media categoriei cu gama Excellence.

Și dinamica segmentului de retușare rapidă a fost una peste medie, brandul Magic Retouch bifând o creștere cu două cifre. În ceea ce privește comportamentul de consum, companiile active pe acest segment de piață susțin că, într-un context economic mai atent la bugete, consumatorii caută soluții eficiente și accesibile pentru îngrijirea acasă.

„Acest lucru s-a tradus printr-un interes crescut și pentru produsele de colorare utilizate la domiciliu, care oferă rezultate apropiate de cele profesionale, dar la un cost mai accesibil. Astfel, piața coloranților de păr a crescut cu 2,5% în valoare. Totuși, nu vorbim despre o migrare completă dinspre salon către acasă, ci mai degrabă despre un comportament hibrid: consumatorii alternează între servicii profesionale și soluții pentru întreținere între vizite”, susține Ana-Maria Popa, Brand Manager Color Brands Henkel România, compania care a lansat în vara anului trecut Schwarzkopf Creme Supreme, care combină performanța de colorare cu beneficiile de îngrijire a părului. Producătorii se concentrează pe dezvoltarea de formule îmbunătățite, nuanțe adaptate preferințelor locale și soluții care oferă beneficii suplimentare de îngrijire. În același timp, există un interes crescut pentru formule îmbunătățite și ingrediente cunoscute, ceea ce arată un nivel mai ridicat de informare și implicare în procesul de achiziție.

„În contextul actual, promoțiile simple, de tip reducere de preț, generează în continuare trafic, însă cele care performează cel mai bine sunt mecanicile cross-category, care încurajează construirea unui ritual complet de îngrijire. De exemplu, asocierile între vopsea de păr și produse de îngrijire post-colorare sau între tratamente și produse de styling permit consumatorului să acceseze o soluție completă, nu doar un produs individual. Acest tip de abordare crește relevanța la raft și contribuie la o experiență integrată”, explică Ana-Maria Popa.

Iar diferențierea s-a făcut prin investiții masive în comunicare și campanii de vizibilitate, atât în medii tradiționale, cât și în digital. „Acest nivel ridicat de expunere a crescut presiunea asupra brandurilor din categorie și a amplificat lupta pentru atenția consumatorului, atât la raft, cât și în online. Per ansamblu, evoluția categoriei la raft reflectă o maturizare și o sofisticare a pieței, unde diferențierea prin inovație, comunicare și execuție comercială devine esențială pentru performanță”, consideră Ana-Maria Popa.

Online-ul, punctul de informare pentru consumatori

Deși drogheriile reprezintă un canal de vânzare foarte dinamic, fiind destinația preferată pentru „descoperirea” noutăților și pentru sfaturi specializate, hipermarketurile rămân cele care generează volume. La fel și supermarketurile, care, alături de hipermarketuri, rămân dominante prin acoperire și trafic, rezultatele fiind susținute de vizibilitatea la raft și activările promoționale. „Online-ul însă joacă un rol dublu: este principala sursă de educație (unde consumatorul citește recenzii) și un canal de achiziție recurentă pentru produsele preferate, cu rate de creștere care depășesc constant media offline-ului”, declară Daniela Mercaș (L’Oréal).

„În special pentru gamele noi sau produsele mai nișate, mediul online facilitează descoperirea și comparația, dar și integrarea unor instrumente digitale, precum instrumente virtuale care permit testarea nuanțelor de vopsea înainte de achiziție”, completează Valentina Arseni (Henkel).

Reprezentanta P&G adaugă faptul că, printre beneficiile canalului online se numără și faptul că platformele permit comparații de preț rapide, pe lângă recenzii și informații privind ingredientele. „Ce au în comun platformele e-commerce și magazinele drugstore este că, în ambele, consumatorii sunt dispuși să testeze inovația, ceea ce le transformă în canale optime pentru dezvoltarea segmentului premium, permițând brandurilor să atragă consumatori deschiși la inovație”, explică Georgiana Antohi.

Experiența în retailul fizic

Menționate de producători drept magazinele în care consumatorii vin pentru noutăți și sfaturi specializate, drogheriile reușesc să capitalizeze faptul că aceștia își îngrijesc mult mai mult părul acasă decât la salon în actualul context economic.

„În ultimul an, cererea pentru produsele de îngrijire a părului a crescut semnificativ, atât valoric (+24,43%), cât și cantitativ (+20,20%), iar evoluția foarte bună a segmentului de cosmetică păr (+26,45% valoare, +20% cantitate) indică faptul că, în actualul context economic, mulți consumatori au ales să își realizeze tot mai mult tratamentele și îngrijirea părului acasă, ca alternativă sau completare la serviciile din saloane”, explică Melinda Dodoi, Manager de Sortiment dm România.

La nivelul vânzărilor, categoria produselor pentru îngrijirea părului a înregistrat cea mai bună performanță, cu o creștere de +26,45% în valoare și +20% în volum, în timp ce coloranții pentru păr au avut, de asemenea, o evoluție foarte bună, cu +20,22% creștere valorică și +15% creștere cantitativă, confirmând atât interesul pentru îngrijire, cât și pentru colorarea părului acasă.

„La nivel de categorie, mărcile proprii Balea și alverde NATURKOSMETIK au înregistrat o evoluție foarte bună, peste media categoriei: Balea s-a consolidat ca brand-cheie, câștigând cotă atât în valoare, cât și în volum (+37,62% valoric, +31,50% cantitativ) și generând o parte semnificativă din creșterea totală a segmentului, în timp ce alverde NATURKOSMETIK, deși rămâne încă un brand de nișă prin poziționarea sa pe cosmetica naturală, se află pe un trend de creștere accelerată (+48,11% valoric, +47,45% cantitativ), câștigând treptat vizibilitate și pondere în categorie”, adaugă Melinda Dodoi.

În ceea ce privește criteriile de achiziție, cei mai importanți factori sunt ingredientele naturale și benefice, la care consumatorii devin tot mai atenți, prețul și raportul calitate-preț, decisive în special pentru brandurile middle-range și mass-market, încrederea în brand, esențială mai ales pentru produsele premium și profesionale; recomandările primite prin feedbackul prietenilor, influencerilor și recenziile online, care câștigă tot mai mult teren; ambalajul eco-friendly și sustenabilitatea, din ce în ce mai apreciate; precum și eficacitatea dovedită a produsului, susținută prin studii, certificări sau reputația produsului.

„Pentru acest an, deși bugetele sunt mai prudente, cererea pentru produse naturale, vegane și specializate va continua, iar consumatorii vor putea migra către alternative mai accesibile în aceste segmente, fără a renunța la criteriile de calitate și funcționalitate. În plus, formatul mare sau economic, care optimizează costul per utilizare, are potențial de creștere în pondere”, adaugă reprezentanta dm România.

Pe ce se bazează creșterea?

Având în vedere atât contextul economic, cât și dorința consumatorilor de a intensifica îngrijirea părului, similar cu cea a tenului, companiile estimează că piața de profil va rămâne pe un trend ascendent. „Asistăm la un fenomen de «indulgență accesibilă»: consumatorul poate renunța la cheltuieli mari, dar nu renunță la micul lux de a avea un păr îngrijit cu produse de calitate. Totuși, gramajele mari vor câștiga teren ca metodă de optimizare a costului per utilizare. Cuvântul de ordine va fi personalizarea. Vom trece de la produse «pentru toată lumea» la soluții aproape dermato-cosmetice pentru păr. Sustenabilitatea va deveni un must-have, nu doar un avantaj competitiv, iar granița dintre îngrijirea pielii și a părului se va șterge aproape complet”, consideră Daniela Mercaș, Marketing Director Divizia Produselor de Larg Consum L’Oréal România.

„În zona de îngrijire a părului, vorbim tot mai mult despre o categorie adresată nu doar femeilor, ci și bărbaților și generațiilor tinere. Granițele tradiționale se estompează, iar produsele devin mai incluzive și mai adaptate nevoilor specifice – fie că discutăm despre îngrijirea scalpului, căderea părului sau regenerarea structurii firului din interior spre exterior”, completează Valentina Arseni, Brand Manager Hair Care Brands Henkel România. În ceea ce privește dezvoltarea categoriei într-un orizont de trei-cinci ani, produsele pentru îngrijirea părului vor evolua către premiumizare și inovare constantă, consideră producătorii, cu accent pe beneficii vizibile. „Personalizarea rutinei (pe tip de scalp, nevoi specifice, tratamente) va fi un motor de diferențiere”, punctează Georgiana Antohi, Hair Care Senior Brand Manager P&G România și Moldova.

„Se va pune accent pe formule mai curate și sustenabile, însă prețul accesibil va continua să fie un aspect de relevanță maximă”, adaugă Natalia Jidavu, Product Manager Farmec. Produsele cu beneficii clare și diferențiere reală își pot menține performanța, chiar și într-un climat economic dificil, consideră principalii jucători în categorie. Nu trebuie pierdut însă din vedere faptul că, în prezent, consumatorii devin mai selectivi, dar nu renunță la produsele care le oferă rezultate vizibile și încredere. „Dacă ne referim la șampoane, pe termen mediu, formatul clasic va continua să susțină «masa» categoriei, cu variații mici, în timp ce formatele alternative și soluțiile specializate vor rămâne motorul de creștere și diferențiere”, susține Adriana Ilioiu, Marketing Manager Sarantis Group.

„În următorii doi-trei ani, atât produsele pentru întreținerea părului, cât și cele dedicate colorării sunt așteptate să crească, însă ritmul acestei creșteri va depinde foarte mult de nivelul de inovație, orientarea către sustenabilitate și capacitatea brandurilor de a oferi soluții personalizate. Adaptarea rapidă la noile preferințe de consum va fi esențială pentru competitivitate, iar competiția se va intensifica în special în segmentele de nișă și premium, unde diferențierea funcțională contează cel mai mult”, consideră Melinda Dodoi, Manager de Sortiment dm România.