Pet food, o piață polarizată, cu investiții care redesenează harta competiției

Cu o bază estimată la nouă milioane de animale de companie, piața de pet food din România și-a continuat traiectoria ascendentă în 2025, consolidându-și statutul de una dintre cele mai dinamice categorii din FMCG. Pe termen mediu, categoria intră într-o nouă etapă de maturizare, cu investiții semnificative. Diferențierea în categorie este dictată de valoarea reală oferită consumatorului, de coerența portofoliului și de capacitatea brandurilor de a construi încredere într-o piață tot mai competitivă.

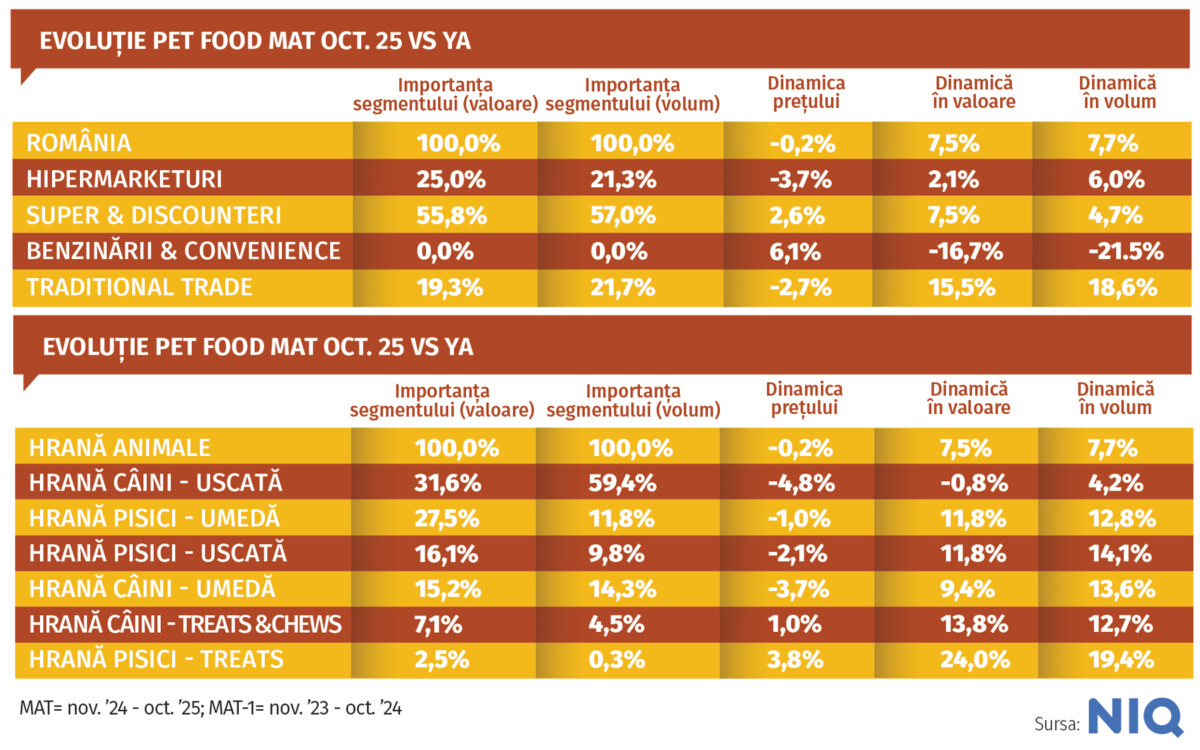

Într-un context marcat de presiuni economice, categoria de pet food a continuat să se consolideze anul trecut, fiind marcată de o schimbare clară a modului în care consumatorii privesc alimentația animalelor de companie. Datele NielsenIQ indică o creștere valorică de 7,5% și un avans volumic de 7,7% în perioada noiembrie 2024 - octombrie 2025 versus anul anterior însă, dincolo de cifre, jucătorii din industrie vorbesc despre polarizare, produse funcționale și cu valoare adăugată.

Segmentele economic și premium coexistă

Pe segmente de produse, ponderea hranei uscate pentru câini reprezintă aproximativ 60% ca volum și 31,6% din punct de vedere valoric, în timp ce datele pentru hrana umedă se situează la nivelul de 14-15% atât în valoare, cât și în volum, potrivit NielsenIQ. La polul opus, mâncarea umedă pentru pisici concentrează 27,5% din valoarea pieței, la un volum de 11,8%, iar hrana uscată deține o cotă valorică de 16,1% și 9,8% market share în volum, confirmând nivelul ridicat de premiumizare.

„Structura categoriei rămâne relativ stabilă, dar mixul de creștere este susținut tot mai mult de segmentele cu valoare adăugată. Consumatorii sunt mai atenți la raportul calitate-preț și aleg din ce în ce mai mult produse care oferă beneficii funcționale clare, fără a migra neapărat către super-premium”, susține Georgiana Gheorghiu, Marketing Manager Gama&Gama, companie care deține brandurile Good Friend, Thank’Q și Thor.

Această abordare este confirmată și de ceilalți jucători din piață, care observă o coexistență tot mai clară între segmentele accesibile și cele premium. „Observăm o polarizare a pieței. Pe fondul crizei economice, tot mai mulți consumatori se orientează către segmentul standard, dar se menține și cererea pentru produse premium și super-premium. Pentru o parte dintre aceștia, rutina alimentară a animalului nu este negociabilă”, spune Yuri Bykoriz, Managing Director Kormotech pentru Europa Centrală și de Est, companie care deține în portofoliu brandurile Optimeal, Club 4 Paws, My Love, Master și Delickcious. Dintre acestea, vânzările Club 4 Paws, brand poziționat pe segmentul premium, au crescut anul trecut de două ori în valoare, fiind brandul-cheie pentru dezvoltarea strategică pe piața din România.

Din perspectiva Purina, parte a grupului Nestlé, această polarizare vine la pachet cu o maturizare a cererii. „Consumatorii români devin tot mai informați și mai exigenți. Prețul rămâne important, dar calitatea nutrițională, ingredientele naturale și recomandările veterinare câștigă teren”, subliniază Ioana Mocanu, Marketing Manager Purina, Nestlé România, companie ce are în portofoliu branduri precum Pro Plan, Pro Plan Veterinary Diets, Cat & Dog Chow, Gourmet, Felix, One, Friskies și Darling. „Piața locală de pet food a continuat să crească într-un ritm solid anul trecut, susținută de tendințele de umanizare a animalelor de companie și de premiumizare. Valoarea totală a pieței a depășit pragul de un miliard de euro, cu o creștere estimată de aproximativ 9–10% față de anul precedent”, adaugă reprezentanta Purina.

În același timp, cu o cotă redusă atât în valoare, cât și în volum, subsegmentul de recompense pentru pisici a fost cel mai dinamic în ultimul an, cu creșteri de peste 20%, alimentate de tendința de răsfăț și de integrarea hranei în relația emoțională dintre proprietari și animale. „Categoria de snackuri și produse complementare se dezvoltă foarte dinamic, în special în modern trade. Observând această tendință, am decis ca România să fie una dintre primele piețe în care vom lansa brandul premium plus Delickcious. În plus, pentru a consolida segmentul super-premium, vom dezvolta brandul Optimeal, cu un accent clar pe distribuția în rețelele specializate de pet shop-uri”, explică Yuri Bykoriz.

Dezvoltare omnichannel

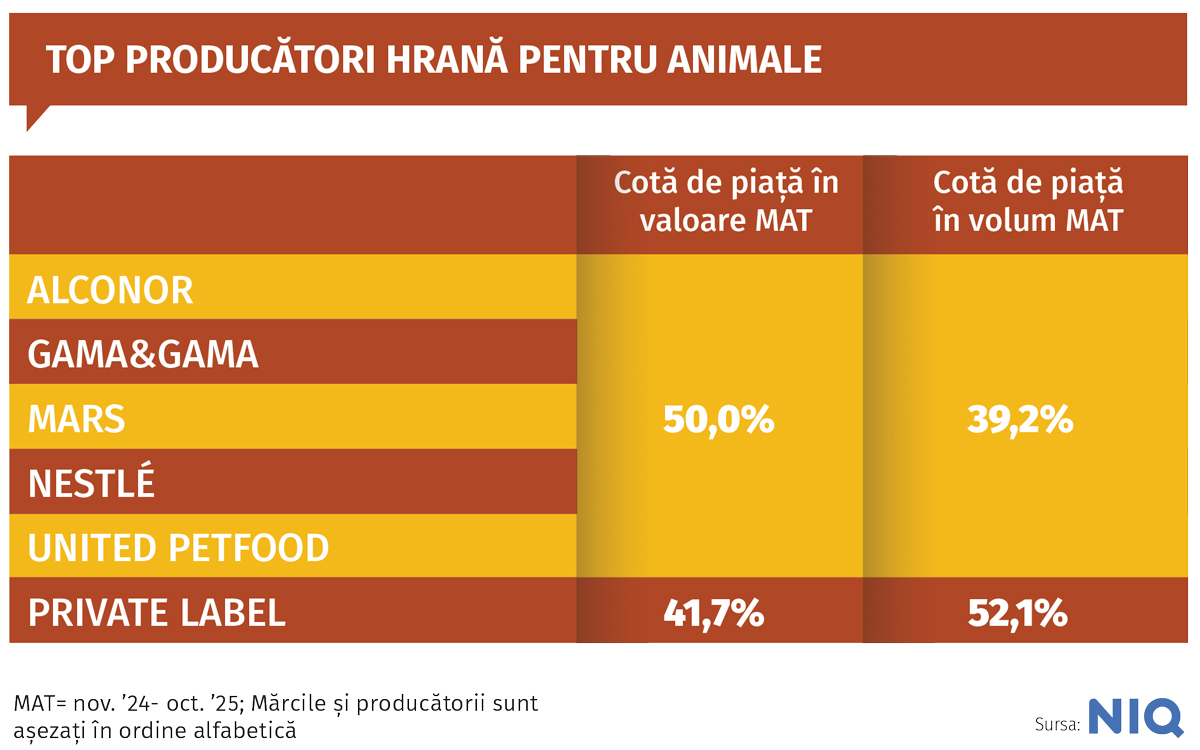

Elemente demne de menționat în categoria de pet food sunt importanța mărcilor private și evoluția vânzărilor din canalul traditional trade. Concret, mărcile private dețin o cotă de piață de 41,7% în termeni valorici și 52,1% în termeni volumici, în perioada noiembrie 2024 – octombrie 2025. Diferența de preț față de brandurile consacrate rămâne un factor decisiv, mai ales într-un context economic volatil. Din perspectiva canalelor de vânzare, supermarketurile și discounterii concentrează în continuare peste 57% din volumele totale, rămânând principalele motoare de scalare, urmate de comerțul tradițional (21,7%) și hipermarketuri (21,3%), mai arată datele NielsenIQ. De altfel, în ultimul an, vânzările de mâncare pentru animale din canalul traditional trade au crescut cu 15,5% în valoare și cu 18,6% în volum.

„Avem o poziție foarte bună în traditional trade, unde suntem între primii doi jucători ca volum. În perioada următoare, focusul strategic este extinderea şi consolidarea în modern trade, printr-un route to market corect. De asemenea, online-ul şi exportul reprezintă direcţii importante de dezvoltare, având în vedere comportamentul de cumpărare omnichannel”, punctează Georgiana Gheorghiu.

Și pentru Purina, dezvoltarea omnichannel este esențială. „Supermarketurile și hipermarketurile rămân dominante, însă online-ul și pet shop-urile specializate sunt motoarele de creștere. În 2026, ne propunem să accelerăm dezvoltarea în e-commerce și să consolidăm parteneriatele cu pet shop-urile premium”, afirmă Ioana Mocanu.

În cazul Kormotech, canalul specializat deține cea mai mare pondere în vânzările de pe piața locală, dar compania și-a extins prezența și în modern trade, canalul cu cel mai mare potențial de scalare. „În supermarketuri, deținătorii de animale de companie optează mai frecvent pentru formate de ambalare mai mici, în timp ce în canalul online sunt preferate ambalajele de dimensiuni mari, în special în categoria hranei pentru câini. Acest lucru indică faptul că factorul de conveniență – formatul, greutatea și frecvența achizițiilor – joacă un rol din ce în ce mai important în alegerea produsului”, spune reprezentantul Kormotech.

Consolidare și scalare rapidă a businessurilor

Pentru Gama&Gama, 2025 a fost un an de consolidare, raportând o creștere a cifrei de afaceri cu circa 10% față de anul anterior, până la aproximativ 190 de milioane de lei, susţinută în principal de performanţa segmentului de hrană uscată. „Hrana umedă şi recompensele au avut o contribuţie mai degrabă complementară, având în vedere că acestea sunt produse realizate în regim private label”, susține Georgiana Gheorghiu. „Strategia se va schimba odată cu finalizarea fabricii proprii de hrană umedă, preconizată pentru anul acesta, iar această categorie va deveni una prioritară în portofoliu.” Pe lângă acest proiect important, Gama&Gama continuă în 2026 investițiile în dezvoltarea brandurilor din portofoliu, cu focus pe gama Thank’Q Advanced, un produs poziționat premium în interiorul segmentului economic, în paralel cu proiecte de responsabilitate socială și comunicare.

Anul 2025 a fost despre consolidare și pentru Purina, companie care a crescut în segmentele importante, continuând diferențierea prin formule adaptate nevoilor din piață și crescând totodată relevanța brandurilor proprii în relația cu consumatorii. „Ne așteptăm la o creștere în linie cu piața, susținută de mixul favorabil premium–funcțional, optimizări de preț și accelerarea canalelor digitale”, spune Ioana Mocanu. Astfel, portofoliul a evoluat pe trei direcții strategice: nutriție avansată și funcțională, premiumizare și sustenabilitate. „Am accelerat inovația prin lansări în gama premium și extinderea în segmente noi, precum introducerea Felix Soups, care răspunde cererii pentru formate inovatoare și experiențe gourmet. În plus, am extins gama Pro Plan cu formate și texturi noi”, adaugă reprezentanta Purina.

Pentru Kormotech, obiectivul propus este clar: o creștere anuală de peste 50% și intrarea în top 3 jucători ai pieței de pet food din România. „Înregistrăm o creștere solidă la nivelul tuturor brandurilor și identificăm un potențial semnificativ pentru o scalare și mai rapidă a afacerii. Vom investi în dezvoltarea brandurilor și a canalelor de distribuție, de la modern trade până la e-commerce. De asemenea, intenționăm să consolidăm colaborarea cu comunitatea profesională – crescători și medici veterinari”, precizează Yuri Bykoriz. La nivel de portofoliu, unul dintre proiectele Kormotech vizează actualizarea brandului super-premium Optimeal, care va face tranziția către categoria de nutriție holistică și va include rații funcționale menite să susțină longevitatea activă a animalelor. Compoziția va conține până la 70% carne sau pește proaspăt, iar portofoliul va fi completat cu rețete fără gluten.

Pet food-ul, prezent în peste jumătate din gospodăriile românilor

Mâncarea pentru câini şi pisici, la fel ca şi animalele de companie, se regăsește în mai mult de jumătate din casele românilor. 60% dintre gospodăriile din România au cumpărat mâncare pentru câini sau pisici cel puţin o dată în intervalul noiembrie 2024 – octombrie 2025, potrivit YouGov Shopper, iar datele arată că 76% dintre români au câini, iar 62% dintre aceștia au pisici. În ceea ce privește subsegmentele, atât mâncarea pentru câini, cât şi cea pentru pisici au o penetrare de aproximativ 40%, cea pentru căţei având un avantaj de cinci puncte procentuale.

La nivel demografic, mediul urban îşi spune cuvântul, penetrarea categoriei crescând până la 70% în zonele rurale, în acelaşi timp scăzând la 45% în Capitală.

În MAT Octombrie 2025, valoarea pieţei a crescut cu 10% faţă de aceeaşi perioadă a anului trecut, segmentul de pisici având o creştere de 12%, iar cea de câini de 9%. Aceastǎ majorare se datorează în mod egal unei creşteri de 5% în volumul pieţei, dar şi în preţul mediu al produselor. În termeni de volum, o frecvenţă uşor mai ridicată a contribuit asupra creşterii la nivel total, volumul per cumpărătură rămânând stabil.

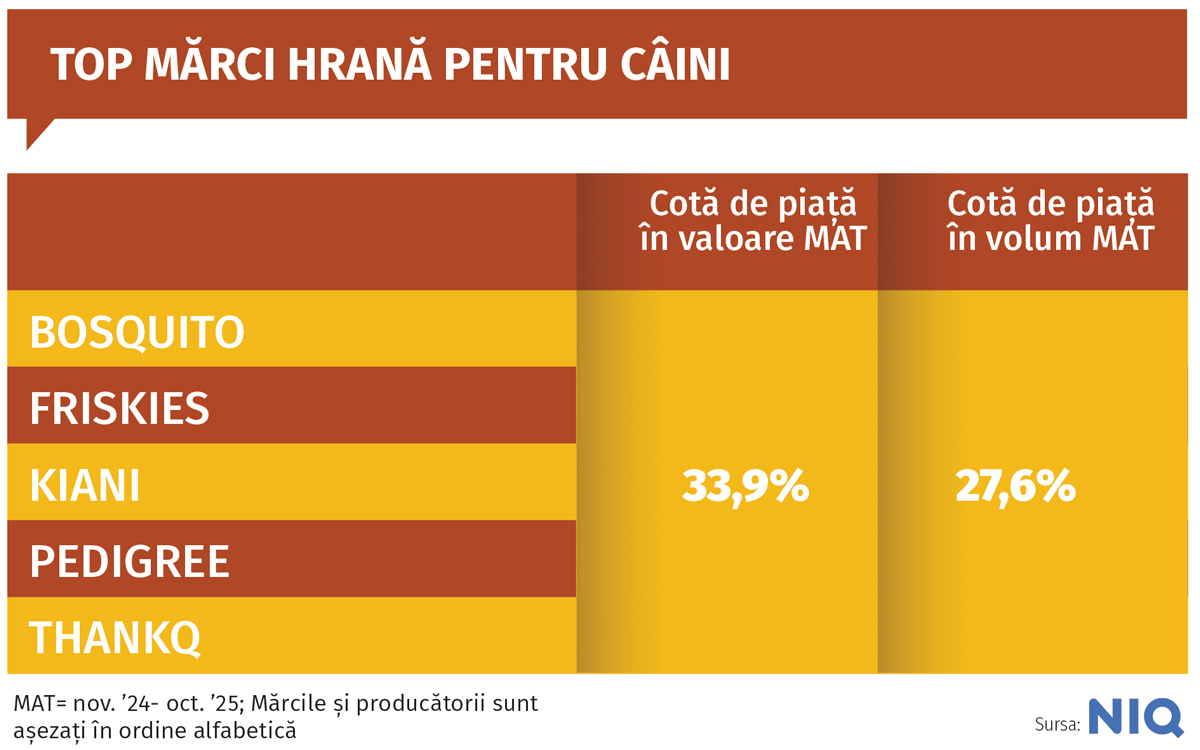

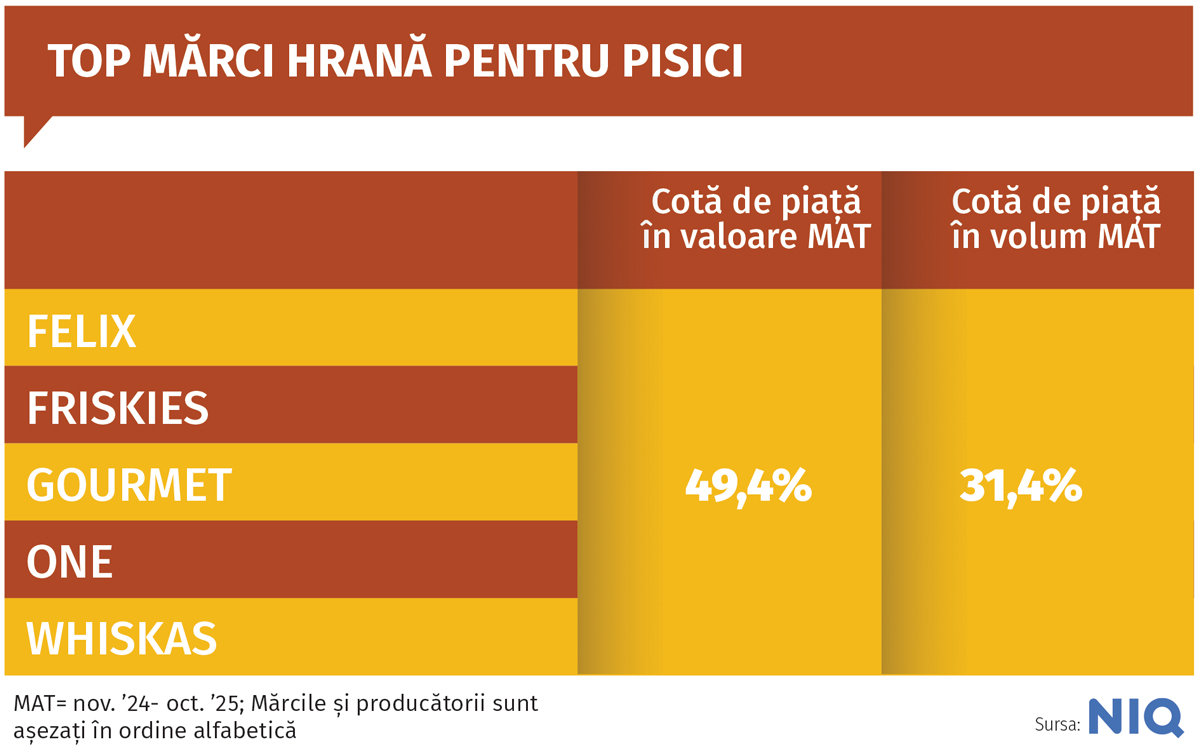

În ceea ce priveşte marca privatǎ, importanța în categorie este una crescutǎ. Cu o penetrare aproape similară cu cea a segmentului branded, în cazul mâncării pentru pisici, volumul per cumpărător şi per cumpărătură este aproape egal între cele douǎ. Totuşi, diferența o face preţul mediu, unde mărcile private indică valori la jumătate faţă de segmentul branded. În cazul mâncării pentru câini, performanța mărcilor private este puţin mai slabă în termeni de volum (reprezentând circa 50% din cel al mărcilor branded).

Comparând cele două subcategorii, mâncarea pentru pisici are un preţ mediu de cel puţin două ori mai mare decât cel pentru câini. În plus, deşi aceasta are o pondere în valoare de puţin peste 50% din total pet food, în volum reprezintă doar 30% din piaţă. Mai mult, uitându-ne la primele zece mărci, acestea reprezintă jumătate din valoarea mâncării pentru pisici, respectiv o treime din a celei pentru câini.

Investiția Transavia, un punct de inflexiune în categorie

Nu putem să vorbim despre viitorul categoriei fără să aducem în discuție și anunțul Transavia, liderul pieței de carne de pui din România, privind investiția de 150 de milioane de euro în cea mai mare unitate de producție de hrană pentru animale de companie din țară. Producția va demara în a doua jumătate a anului 2026, iar compania și-a propus să ajungă în top 10 jucători de pet food la nivel internațional. Într-o piață în care sub 3% din hrana pentru câini și pisici din comerțul modern este produsă local, proiectul are potențialul de a schimba balanța producției și a competitivității regionale. „Pe termen mediu, în doi-trei ani de la începerea vânzărilor, ne dorim să creștem EBITA de la peste 100 de milioane de euro, în prezent, la aproximativ 250 de milioane de euro, cu o contribuție semnificativă a noii divizii”, a spus Ioan Popa, Președinte și Fondator Transavia.

Cum privesc jucătorii din piață cea mai mare inițiativă antreprenorială de acest tip din regiune? „Această investiție marchează maturizarea categoriei și potențialul de dezvoltare a producției interne”, subliniază Ioana Mocanu (Purina), în timp ce Yuri Bykoriz (Kormotech) consideră că va aduce „o intensificare a competiției, în special în segmentul standard, și o presiune mai mare asupra spațiului la raft”. La rândul său, Georgiana Gheorghiu (Gama&Gama) vede investițiile majore ca pe un catalizator pentru educarea pieței și consolidarea competiției pe baze mai sănătoase.

Creștere mai temperată, dar sustenabilă

Piața de pet food din România va deveni tot mai segmentată și complexă, iar estimările indică o creștere anuală medie de 5–9% până în 2030, depășind valoarea de 1,8 miliarde de euro, potrivit reprezentantei Purina. Potrivit jucătorilor din piață, hrana umedă produsele funcționale, recompensele și canalele digitale vor fi principalele motoare de dezvoltare.

Privind spre 2026, precum și dincolo de acest orizont, jucătorii sunt prudenți, dar optimiști. „Ritmul de creștere va fi mai temperat, dar sănătos și sustenabil”, estimează Georgiana Gheorghiu, indicând urbanizarea și umanizarea animalelor drept motoare-cheie. „Ne așteptăm ca 2026 să fie un an plin de provocări, în care flexibilitatea și adaptabilitatea vor fi esențiale. Premiumizarea, funcționalitatea și sustenabilitatea vor rămâne tendințe dominante”, completează Ioana Mocanu, subliniind importanța educării consumatorilor.

Potrivit Kormotech, provocarea majoră va fi echilibrul. „Piața evoluează către soluții mai conștiente și personalizate. Pe de o parte, acest context stimulează producătorii să dezvolte soluții mai calitative și cu valoare funcțională ridicată, iar pe de altă parte, creează o nouă provocare: identificarea unui echilibru între cerințele tot mai ridicate de calitate și accesibilitatea prețului”, concluzionează Yuri Bykoriz.