Cum se transformă cumpărătorul de astăzi sub presiunea tensiunilor constante?

Într-o piață marcată de presiuni continue și de incertitudinea rezultatelor de mâine, jucătorii din retail și FMCG trebuie să se adapteze rapid pentru a răspunde nevoilor unui consumator tot mai intențional și agil. Vestea bună este că piața își menține traiectoria de creștere, atât în valoare, cât și în volume, iar loialitatea rămâne un obiectiv realizabil pentru brandurile care reușesc să găsească echilibrul optim între preț, promoții și sortimentație, potrivit studiului „Retail Pulse 2026”.

Intențional și agil. Așa ar putea fi descris în doar două cuvinte cumpărătorul anului 2026. „Vorbim despre un cumpărător care își face alegerile cu discernământ, care este rezilient, dar și din ce în ce mai digital. În plus, se bazează pe o relație de încredere cu brandurile pe care le consumă și așteaptă să vadă care sunt atributele care îl vor convinge să aleagă un anumit produs în detrimentul altor produse”, susține Daniela Popescu, Retail Vertical Leader NielsenIQ.

Acest comportament este absolut justificat dacă ne raportăm la perioada de incertitudine pe care o traversăm, pentru că ceea ce caută acum cumpărătorii sunt alegeri mai simple și mai predictive. Care este totuși contextul actual? Încrederea consumatorilor la nivel european a fost din nou lovită la începutul acestui an, ajungând la -24, în scădere cu 13 puncte în luna martie față de luna februarie. În România, acest indicator a rămas stabil, însă la nivel foarte scăzut (-22). „Încrederea consumatorilor este afectată de tensiunea politică, de contextul macroeconomic și de prețul combustibililor, care reduce bugetul consumatorilor și afectează coșurile FMCG, întrucât produsele perisabile sunt primele afectate de majorarea costurilor de transport. Astfel, în tot acest context, vedem un consumator mai atent, mai ales când vine vorba despre cheltuielile pe care le consideră ca fiind neesențiale, cum ar fi produsele premium sau categoriile de impuls”, explică reprezentanta NielsenIQ.

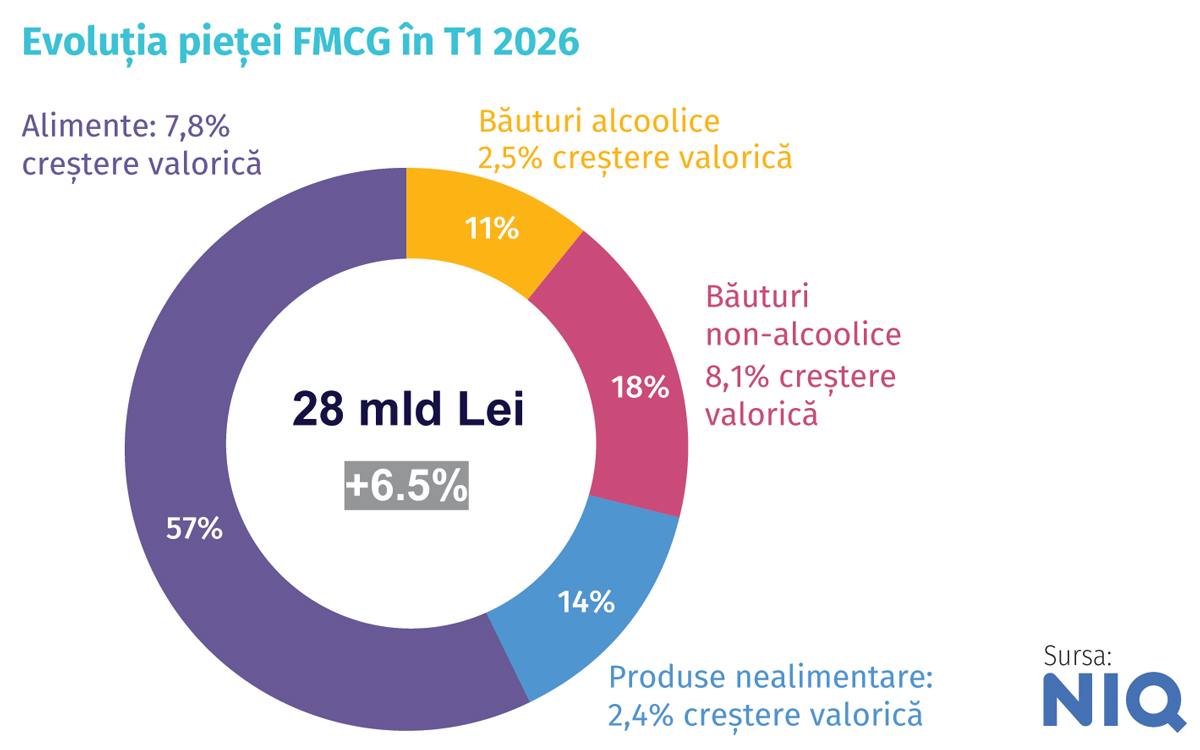

În tot acest peisaj umbrit de incertitudine, bilanțul pieței FMCG vine cu o rază de optimism. Astfel, dacă ne raportăm la anul 2025 versus anul 2024, România se află în topul țărilor din regiunea Europei de Est la capitolul creștere valorică, cu un plus de 6%, după Ucraina și Bulgaria, în timp ce la nivel de volume piața a înregistrat un avans de 2%. Cât despre rezultatele raportate în primul trimestru, datele indică o creștere totală de 6,5%, compusă dintr-un plus de 1,9% în volum și o creștere de 4,5% în valoare. Cu toate acestea, avansul este sub media inflației, care s-a ridicat la 7,7% pentru produsele alimentare. În plus, observăm faptul că rotația la raft este în scădere, continuând trendul anului 2025. Cu toate acestea, pe lângă preț, care a influențat clar dinamica, mixul de produse la raft și pachetele mai mari către care s-au orientat consumatorii au avut și ele un aport în ecuația de creștere.

Cum arată bilanțul din perspectiva canalelor de vânzare? Supermarketurile și discounterii sunt canalul care a câștigat tot mai mulți cumpărători, ajungând la o cotă de 50% în total piață. „Dincolo de acest aspect, merită menționat faptul că în primul trimestru vorbim despre un avans de 10,2%. În plus, putem spune că primele trei luni ale lui 2026 au reprezentat un trimestru mai bun pentru hipermarketuri, care au crescut cu 5,3% în valoare. Un rezultat sub media pieței, dar mult mai bun decât media de creștere de anul trecut, susținut și de promoții. Dar aceste promoții au venit și cu un cost, pentru că traficul în hipermarketuri nu a crescut. La pol opus se află canalul de traditional trade, care a fost cel mai afectat de context, înregistrând o creștere modestă de doar 1,9%”, adaugă Daniela Popescu.

Cât despre e-commerce, cota de piață a acestui canal a ajuns la 2% în primul trimestru, în timp ce pentru București vorbim chiar despre un share de 6,5%. Ce își doresc totuși cumpărătorii în e-commerce? Livrarea gratuită este în continuare atributul care contează cel mai mult (58%), urmat de promoții și preț (57%) și de ușurința de a face retur, aspect menționat de 56% dintre respondenți.

Focus pe categoriile reziliente

În ceea ce privește evoluția la nivel de macrocategorii, băuturile alcoolice și categoriile de produse nealimentare au raportat o creștere sub medie, în timp ce băuturile non-alcoolice au înregistrat un plus de 8,1%, dar care vine exclusiv din preț, pentru că volumele sunt stabile. În același timp, alimentele, care rămân cea mai importantă categorie la nivelul pieței, cu o cotă de 57%, demonstrează reziliență, înregistrând un avans de 7,8%.

Dacă ne raportăm la canalul online, unde piața FMCG a ajuns la o valoare de 0,6 miliarde de lei, bilanțul este și în acest caz pozitiv. Concret, vorbim despre o creștere de 20,7%, susținută de creșteri double-digit în toate macrocategoriile FMCG. La o privire în detaliu, bilanțul primelor trei luni din an indică scăderi de volume pentru categoriile de biscuiți, confectionery, snackuri, bere, dar și detergenți, produse pentru îngrijire personală sau baby products. Astfel, berea a înregistrat un declin de 6,2% în volume, produsele pentru bebeluși – o scădere de 4,6%, în timp ce detergenții au raportat un minus de 3,2%. La pol opus, categoriile care cresc sunt cele la care consumatorii nu pot renunța – carnea, lactatele, apa, pâine. „Cu toate acestea, prima poziție în topul creșterilor este ocupată de energizante, cu un avans de 11,6%, urmate de hrana pentru animale (+6,4%), ouă (4,9%) și brânză (3,4%).

Tot la capitolul reziliență merită aduse în discuție și brandurile și produsele marcă privată. „În România, au crescut în special brandurile mici și produsele marcă proprie, acestea din urmă având în spate investițiile din ultimii ani ale retailerilor în portofoliu, dar și în încercarea de a crea loialitate în jurul mărcilor private”, explică Daniela Popescu.

De ce aleg totuși cumpărătorii produsele marcă proprie? Principalul motiv este clar prețul, aspect menționat de 53% dintre consumatori, urmat de percepția că oferă un raport calitate-preț bun (47%) și de faptul că nu există diferențe de calitate între branduri consacrate și produsele marcă proprie (45%). La pol opus, calitatea scăzută, dar și lipsa de informații cu privire la originea produselor reprezintă bariere în achiziția de produse private label. „Cred că aici merită menționat faptul că 92% dintre cumpărători caută în mod activ informații despre producători pe ambalaj și 68% dintre cei care nu găsesc suficiente informații aleg să renunțe la produs”, adaugă Lavinia Chirica, Senior Research Executive, Consumer Insights NielsenIQ România.

Puterea promoțiilor

În contextul în care un cumpărător trebuie să plătească astăzi 140 de lei pentru un coș de cumpărături care acum trei ani costa 100 de lei, nu este deloc surprinzător interesul tot mai mare pentru preț și promoții. „Trei din patru cumpărători caută activ promoțiile, în timp ce doar unu din patru declară că nu este influențat de promoții atunci când alege un anumit brand. Cu toate acestea, unu din trei cumpărători susține că schimbă magazinele în funcție de promoțiile pe care le poate găsi la acea vizită în magazin, 12% cumpără regulat branduri diferite datorită promoțiilor, iar 15% dintre respondenți susțin că achiziționează produse aflate la promoție, dar doar dacă le place deja brandul”, explică Dan Matei, Strategic Analytics and Insights Leader Romania & Adriatics NielsenIQ.

Cum se traduce acest comportament în cifre? În România, aproximativ unu din patru produse FMCG este vândut la promoție, însă dintre acestea, doar jumătate aduc incrementalitate, adică vânzări în plus pentru magazine. „Dacă ne raportăm la primele trei luni ale anului, în hipermarketuri avem un plus de 3 puncte procentuale la presiunea promoțională versus aceeași perioadă a anului trecut, iar în cazul canalului de supermarketuri și discounteri vorbim despre un avans de un punct procentual. Astfel, la finalul primului trimestru, 31,3% din vânzările hipermarketurilor sunt realizate în promo, în timp ce cota vânzărilor în promoție în supermarketuri și discounteri a ajuns la 23,1%. Nimeni nu oprește promoțiile și nu cred că este momentul potrivit să oprim promoțiile, însă le putem optimiza”, susține Dan Matei. Deși toate

macrocategoriile și-au majorat importanța vânzărilor promoționale, cea mai mare creștere a presiunii promoționale în primul trimestru al acestui an versus primele trei luni ale anului trecut este vizibilă în categoria de băuturi alcoolice, cu un plus de 3,3 puncte procentuale, urmată de categoria de băuturi non-alcoolice, cu un avans al vânzărilor de promoție de 2,6 puncte procentuale.

„Sunt categorii unde mai e loc pentru promoții, precum băuturile răcoritoare, vodca sau brandy, însă fiecare categorie are rolul ei și analizăm care va fi impactul majorărilor de preț, mecanica promoțională potrivită pentru fiecare produs și acțiunile competiției, pentru că, atunci când facem o promoție, este bine să știm de unde luăm volume”, consideră reprezentantul NielsenIQ.

În plus, acesta este de părere că loialitatea nu mai este un mesaj de masă, ci o conversație personală, declarație valabilă și când vorbim despre promoții. „În momentul în care conversația devine personală, promoțiile sunt mult mai eficiente. Bineînțeles, trebuie să avem în vedere și importanța inteligenței artificiale, pentru că recomandările primite de la AI sunt foarte apreciate de cumpărători”, susține Dan Matei.

Ce ar mai trebui să știm despre cumpărătorul de astăzi?

Când vorbim despre cumpărătorul de astăzi, vorbim și despre prudență, iar acest lucru se traduce și printr-o organizare mult mai clară a cumpărăturilor. Astfel, 80% dintre shopperi spun că nu pleacă de acasă fără listele de cumpărături, de obicei, iar 43% dintre ei, odată ajunși în magazine, nu se abat de la lista de cumpărături. „Deși ponderea celor care respectă cu strictețe lista de cumpărături e mare, ponderea lor e în declin față de anii trecuți, ceea ce înseamnă că în coș își fac loc și cumpărături neplanificate. Și promoțiile sunt unul dintre factorii care îi motivează să achiziționeze produse care nu se regăsesc pe listă. De altfel, promoțiile au un impact atât de puternic asupra cumpărătorului, încât îl pot motiva să schimbe magazinele pe care le vizitează – 39% dintre respondenți spun că schimbă adesea magazinele, în funcție de promoțiile pe care retailerii le practică, dar și de campaniile lor publicitare”, explică Lavinia Chirica.

Pe lângă promoții, cumpărătorii sunt foarte atenți și la inovații. O treime dintre cumpărători spun că încearcă în mod constant produse noi, din curiozitate, și mai mult de jumătate dintre ei spun că încearcă produse noi din când în când, ceea ce este un indicator clar al faptului că plaja pentru inovație poate să fie una foarte mare pe piața din România. „Principalele categorii unde cumpărătorii se așteaptă să găsească produse noi sunt în principal categoriile de impuls: dulciuri, snackuri și băuturi non-alcoolice. La pol opus se află acele categorii care prezintă un grad crescut de loialitate, și aici vorbim în primul rând despre produsele pentru bebeluși – atât alimente, cât și scutece”, explică reprezentanta NielsenIQ.

În plus, deși prețul rămâne o prioritate, un trend vizibil este grija față de mediu. În scădere față de anul trecut, cumpărătorii caută să achiziționeze produse eco-friendly. În plus, atitudinea lor eco-friendly depășește rolul de cumpărători și se vede și în alte activități pe care le fac, cum ar fi refolosirea sacoșelor, orientarea către produse bio sau limitarea utilizării mașinii personale, tendință care poate fi influențată și de prețul combustibililor.

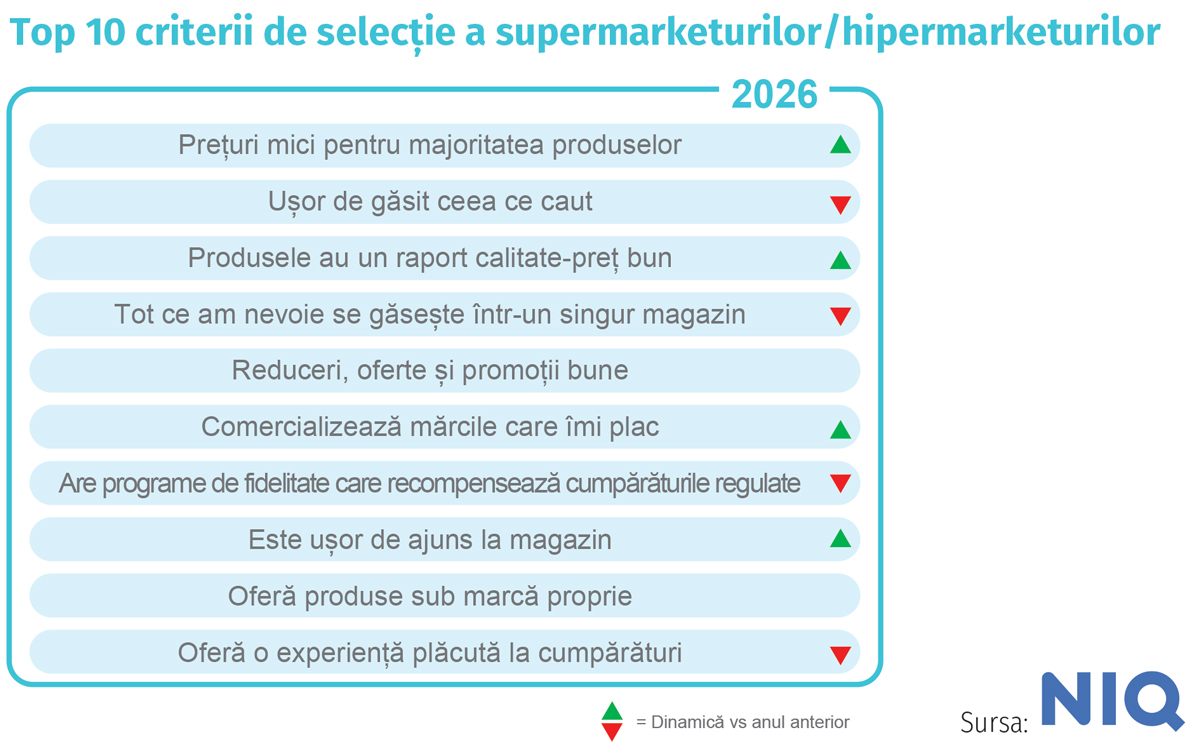

Ce mai influențează alegerea magazinelor? Perfect explicabil, prețul mic pentru majoritatea articolelor este principalul aspect care determină alegerea magazinului în 2026, atribut care anul trecut era pe locul al treilea. În plus, dacă anul trecut ușurința în a găsi tot ceea ce au nevoie era pe primul loc, acum acest atribut ocupă locul al doilea, topul fiind completat de raportul calitate-preț bun și de nevoia de a găsi totul într-o singură locație. În plus, demn de menționat este și faptul că, deși în scădere comparativ cu anul trecut, în continuare 60% din respondenți sunt dispuși să plătească mai mult pentru calitate, iar 42% sunt dispuși să plătească mai mult pentru conveniență.

„Suntem într-un moment de tensiune, o tensiune care se resimte în deciziile personale, în deciziile de cumpărare și în deciziile de business. În acest context, în care rezultatele de mâine nu sunt promise, cred că este extrem de important să ne adaptăm și să luăm deciziile potrivite, astfel încât să nu compromitem ziua de mâine”, a concluzionat Iulia Pencea, Managing Director NielsenIQ România.