Antidotul pentru erodarea progresivă a categoriei de bere și cidru

Sub presiunea cumulată a contextului economic, a fiscalității și a schimbărilor în comportamentul de consum, piața berii din România și-a continuat scăderea anul trecut, ajungând la un nou prag critic. Industria funcționează, astfel, într-un regim de adaptare continuă, spun la unison principalii producători de bere, care încearcă, prin inovație și diversificare, să își păstreze relevanța în acest peisaj divers de consum.

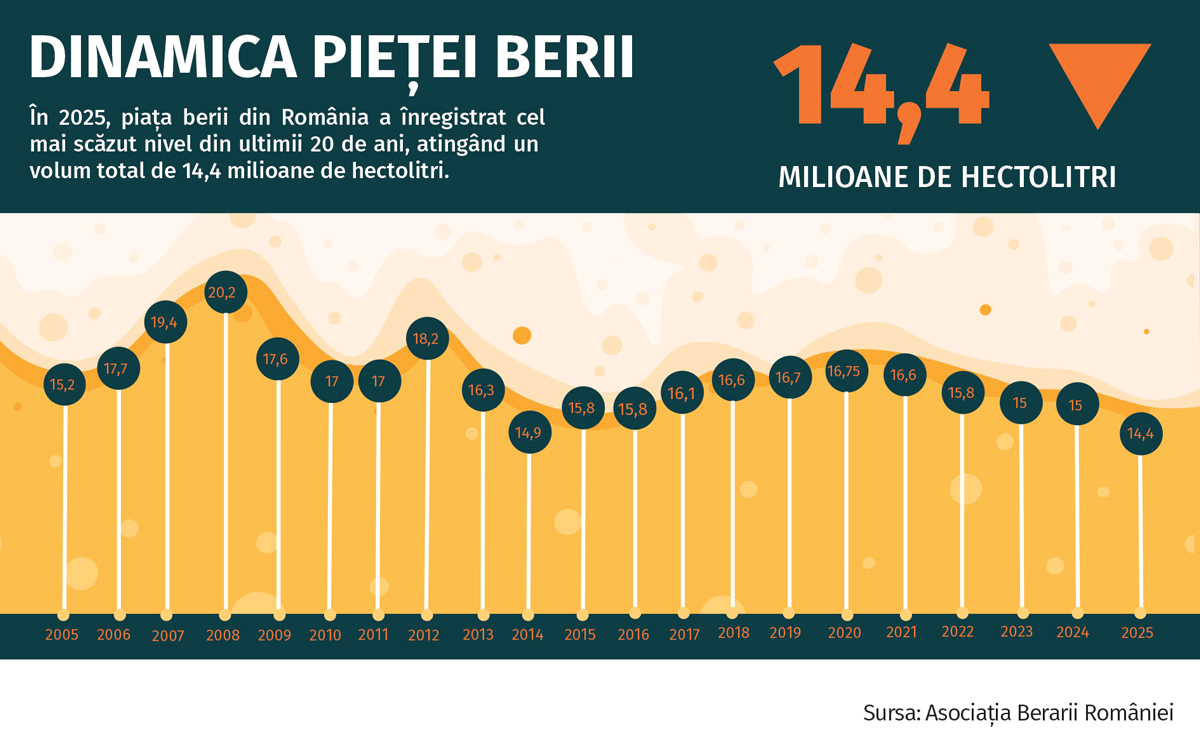

Anul trecut, categoria de bere a fost marcată o nouă scădere (- 4%, față de anul anterior), piața coborând la 14,4 milioane de hectolitri, cel mai redus nivel atins de sector în ultimii 20 de ani. După o relativă stabilizare în 2024, la aproximativ 15 milioane de hectolitri, datele din 2025 confirmă faptul că nu este vorba despre o fluctuație punctuală, ci despre un trend de contracție, piața cumulând o scădere de aproximativ 15% în ultimii patru ani, potrivit datelor Asociației Berarii României, din care fac parte cei mai importanți jucători de profil.

Un factor determinant al acestei evoluții negative este creșterea accentuată a accizei la bere. Astfel, din 2022 și până în prezent, acciza a fost majorată cumulat cu 55%, inclusiv printr-o creștere importantă de 26,2% aplicată din 2025 până în prezent, deși în octombrie 2024 fusese aprobat un calendar fiscal care prevedea o majorare mult mai moderată, de 9,5%, pentru perioada 2025–2026.

„Anul 2025 nu a fost doar un an dificil, ci un adevărat punct de cotitură. Avem nevoie de o predictibilitate plictisitoare. Și când spun plictisitoare, mă refer la faptul că ne dorim ca acest nivel de acciză să rămână neschimbat pe o perioadă de doi ani de zile. Or, industria a trecut prin trei majorări de acciză doar în ultimul an, ceea ce este foarte mult. Nu avem timp nici să schimbăm sistemele interne pentru a fi în regulă din punct de vedere fiscal”, explică Boris Miloushev, Președintele Asociației Berarii României.

Efectul contractării pieței de bere din România are un ecou puternic, ce se ramifică în mai multe segmente: consum mai mic, excedent de producție de aproximativ 30%, creșterea importurilor cu 35%, contribuții directe ale membrilor Berarii României mai mici la bugetul de stat (325 de milioane de euro în 2025), respectiv scăderea locurilor de muncă generate de sectorul berii.

„Contextul macroeconomic global, percepția consumatorilor și creșterea accelerată a taxării au generat un efect de bumerang: prețuri mai mari, consum mai mic și contribuții reduse la bugetul de stat. De fiecare dată când acciza la bere creşte, piaţa scade. Dacă am avea doi-trei ani de acciză stabilă, acest trend de scădere a consumului s-ar opri. Nu este firesc să devină mai rentabil să aduci berea îmbuteliată din afara țării, să nu o mai produci intern, cu resursele locale”, spune și Constantin Bratu, Director General al Asociației Berarii României.

Scăderea numărului total de locuri de muncă generate de sectorul berii – incluzând lanțul de aprovizionare și distribuție – de la 60.000 în 2024 la 57.800 în 2025 reprezintă un alt semnal îngrijorător pentru industrie. Într-o industrie care este eminamente locală, efectul nu este doar fiscal, ci și economic și social. Cele 5.500 de locuri de muncă din producția de bere generează 8.300 de locuri de muncă în HoReCa, 18.000 de locuri de muncă în comerț, 17.000 în lanțul de aprovizionare și 9.000 în agricultură. Totodată, consumul din HoReCa a scăzut de la 10% la 9%, contracție care confirmă o migrare a consumatorilor către consumul acasă.

Impactul asupra consumatorilor

Inflația, combinată cu o creștere accelerată a taxelor, s-a reflectat într-o ușoară erodare a frecvenței de cumpărare. „Consumatorii nu renunță la bere, gradul de penetrare al categoriei rămânând aproape de 86% în 2025, similar cu cel de anul anterior. Însă ei devin mult mai atenți la valoarea oferită, aleg mai selectiv și prioritizează produsele care le justifică alegerea, fie prin preț corect, fie prin experiență”, afirmă Cristina Radu, Director Marketing HEINEKEN România.

Această presiune asupra consumatorilor se vede atât în scăderea volumelor, cât și în apetitul crescut pentru preț și promo, punctează Teodor Agafiței, Customer Execellence Director Bergenbier S.A. „Sensibilitatea la promoții a crescut semnificativ față de anii anteriori, în special în contextul actual de contracție a pieței. Promoția joacă un rol important în declanșarea achiziției, iar presiunea promoțională este mai ridicată, atât la nivel de retail, cât și la nivel de producători. Cu toate acestea, brandul rămâne relevant, mai ales pentru retenție și loialitate. Vedem mai degrabă o deplasare a echilibrului în favoarea prețului, însă nu vorbim de o dispariție a importanței brandului în alegerea consumatorilor”, explică Teodora Agafiței.

La rândul său, Matei Lucescu, fondatorul Bere Grivița, susține că, dacă în trecut brandul era principalul diferențiator, în prezent el funcționează mai degrabă ca un filtru inițial. „Consumatorul are în continuare încredere în brandurile pe care le cunoaște, dar decizia finală este mult mai influențată de promoție. Promoția închide practic vânzarea”, consideră antreprenorul.

Reprezentanții Blinkers Brew, un producător local de bere artizanală din Timișoara, vorbesc despre o polarizare a consumatorilor: o parte migrează spre produse mai ieftine, în timp ce alt segment rămâne dispus să plătească pentru produse premium, însă le consumă mai rar.

Downtrading versus premiumizare

Deși atenți la preț, consumatorii rămân loiali brandurilor și, similar crizelor anterioare, poate fi observată o polarizare a pieței către mainstream și super premium, în timp ce segmentul de mijloc este mai afectat, susține Gabriela Crețu, VP Sales Ursus Breweries. ,,În orice context, nu putem vorbi de o generalizare, întrucât există consumatori foarte afectați financiar, care se vor uita către produse mai ieftine, dar și consumatori care vor continua să aibă un stil de viață similar, unde premiumizarea rămâne validă”, adaugă Gabriela Crețu.

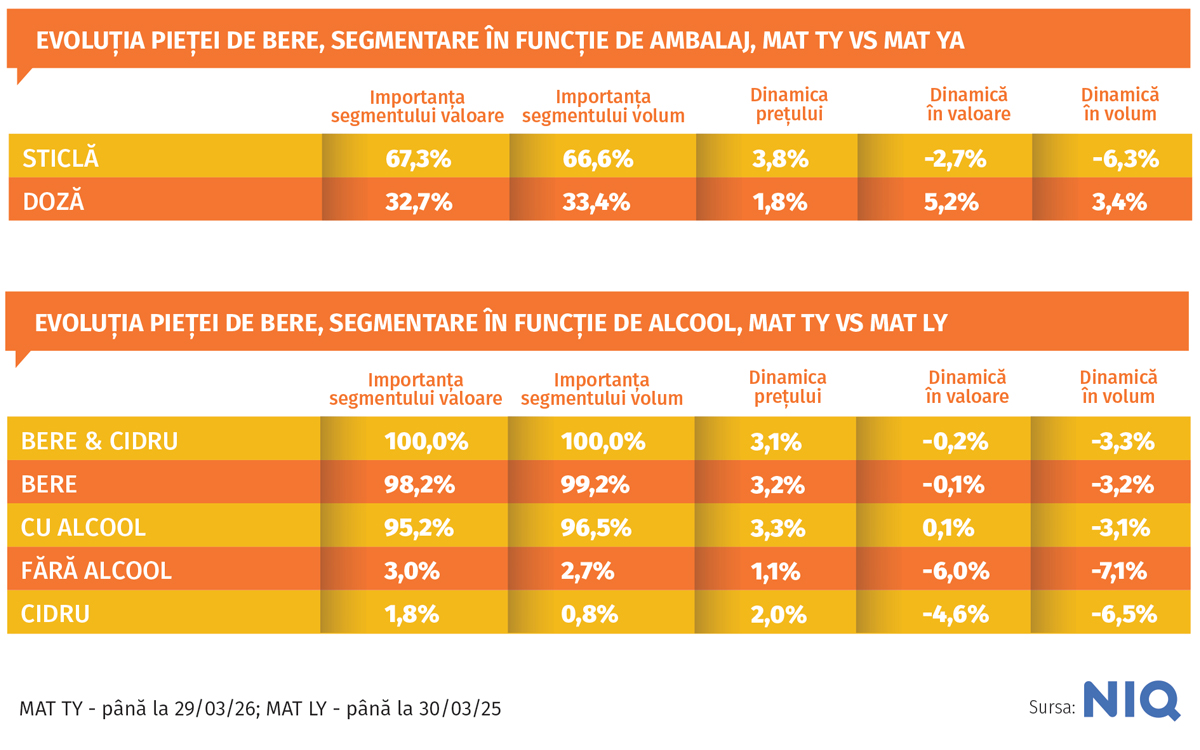

De altfel, Cristina Radu (HEINEKEN România) susține că piața berii a trecut printr-o fază de premiumizare semnificativă, în ultima decadă segmentul premium dublându-se, în defavoarea celui economic. Mai mult, în ultimii doi ani acest trend s-a menținut, premiumizarea realizându-se nu doar între segmente, ci și între tipuri de ambalaj. Potrivit datelor Asociației Berarii României, anul trecut berea la doză a înregistrat o creștere de 8,8% față de 2024, atingând o cotă de 31% din total piață. În același timp, berea la draft a înregistrat o scădere de 5,3% din cauza evoluției negative a pieței HoReCa. Berea la sticlă are o evoluție relativ stabilă, înregistrând o scădere de 1,5% comparativ cu 2024. Berea la PET este în continuă scădere față de 2024, atingând pragul de 33,6% în 2025. ,,Așadar, mai degrabă decât un downtrading, vedem un consum mai prudent și mai calculat. Consumatorii își optimizează coșul: alternează formatele, mărcile sau momentele de consum, dar rămân ancorați în categorie. Este mai degrabă o recalibrare a alegerilor, nu o abandonare a valorii sau a brandurilor consacrate”, detaliază Cristina Radu.

Ajustarea portofoliilor în contextul scăderii volumelor

În acest context, jucătorii din piața de profil au abordat o strategie axată pe disciplină comercială și claritate. Spre exemplu, „HEINEKEN România a accelerat dezvoltarea categoriilor emergente, precum berea fără alcool (lager sau cu arome), iar pe de altă parte, a consolidat segmentul mainstream, prin lansarea brandului Amstel, cea mai importantă lansare din categoria berii din Europa în 2025”, mai spune Cristina Radu.

Direcția este justificată și de datele privind ponderea sortimentelor anul trecut, berea Lager continuând să ocupe primul loc în preferințele de consum, cu o pondere de aproximativ 92% din piața berii.

Spre deosebire de 2024, berile din categoria fără alcool au înregistrat o creștere de 10%, ajungând la aproximativ 7% din piață. Pe trend ascendent se regăsește și segmentul de mixuri de bere și berile cu arome, cu și fără alcool, cu un plus de 15%, respectiv 12%, potrivit Asociației Berarii României.

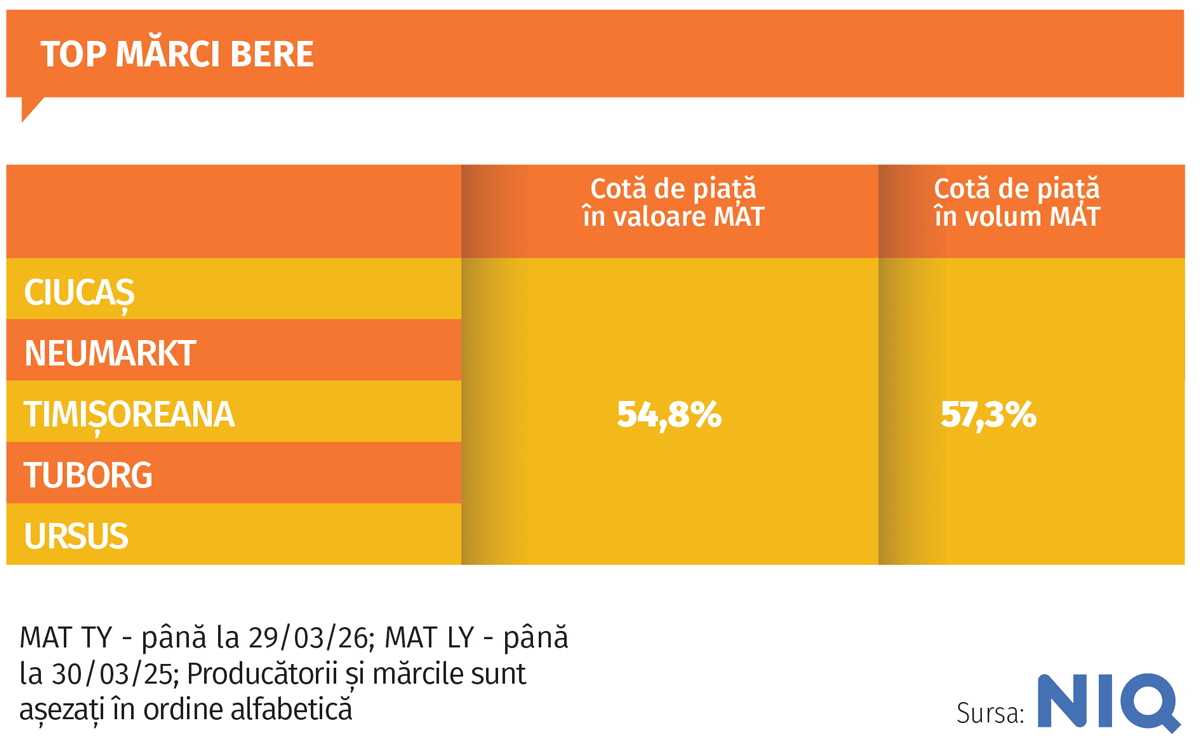

De asemenea, Ursus Breweries a investit în creșterea relevanței și a valorii, în paralel cu optimizarea proceselor logistice. „Lansările recente pentru sortimente precum Peroni Nastro Azzurro 0.0% Limone di Sicilia, Peroni Nastro Azzurro 0.0% Arancia Rossa, Peroni Nastro Azzurro 0.0% Frutti Rossi, precum și Cooler Ghimbir și Lămâie sunt exemple concrete de produse care duc categoria într-o zonă mai sofisticată, apropiată de experiență și lifestyle. În același timp, am păstrat un portofoliu echilibrat, capabil să răspundă tuturor segmentelor de consumatori, iar branduri precum Ciucaș sau Timișoreana își mențin poziția-cheie în piață”, menționează Gabriela Crețu.

Și Bergenbier S.A. mizează pe prioritizare și claritate la nivel de portofoliu, accentul fiind pus pe sortimentele relevante pentru consumator, cu o rotație sănătoasă și o poziționare clară de preț. „Sortimentele fără alcool și cele cu arome continuă să aibă un potențial peste media pieței, chiar și într-un context general de contracție. Ele răspund unor tendințe clare legate de moderație, echilibru și diversificare a ocaziilor de consum. Nu pot compensa scăderea întregii piețe, dar pot contribui la menținerea relevanței categoriei și la atragerea unor segmente de consumatori diferite”, spune Teodora Agafiței.

Pe de altă parte, Bere Grivița a investit în formate și segmente care răspund direct noilor obiceiuri de consum, cum ar fi berea la doză, producătorul instalând recent în fabrică o linie pentru ambalarea la doză. ,,Un exemplu clar este introducerea dozei de Grivița Clasic, atât pentru varianta cu alcool, cât și pentru cea fără alcool. Este un format care răspunde foarte bine nevoii de conveniență, mobilitate și accesibilitate, fără să compromită experiența produsului”, declară Matei Lucescu. Fondatorul Bere Grivița subliniază importanța segmentului de beri fără alcool, o categorie strategică pentru businessul pe care îl conduce, în timp ce berile cu arome rămân, în opinia sa, ,,un teritoriu de experiment și activare”. În acest peisaj, rolul segmentului de cidru este mai degrabă de extensie de portofoliu decât de pilon strategic, afirmă Matei Lucescu. ,,Este o categorie care completează oferta și acoperă ocazii de consum, în special pentru un public ce caută alternative la bere, dar nu are încă masa critică pentru a deveni un motor principal de creștere. Potențial există, însă dezvoltarea lui depinde de educarea consumatorului și de crearea unor contexte de consum mai clare. În lipsa acestora, cidrul rămâne mai degrabă un produs complementar decât unul central”, consideră Matei Lucescu.

Și pentru Ursus Breweries accentul strategic este pe dezvoltarea segmentului non-alcool, în timp ce cidrul joacă un rol de diversificare și nu un factor principal de creștere. „Prioritatea rămâne dezvoltarea unor produse care pot susține relevanța categoriei berii”, completează Gabriela Crețu.

În schimb, pentru HEINEKEN România cidrul reprezintă o categorie în care compania a fost „first mover” și unde și-a păstrat leadershipul prin brandul Strongbow, cu o cotă volumică de peste 80% din segment. „Cidrul beneficiază de o tradiție solidă în multe piețe europene, însă în România rămâne un segment mic în comparație cu berea. Cu toate acestea, cidrul răspunde nevoii de diversitate de gust, ceea ce îi conferă legitimitate ca opțiune complementară altor categorii. În plus, este o categorie care observăm că își păstrează un public loial în ultimii ani, chiar și în contextul provocărilor traversate de categoria de băuturi alcoolice”, spune Cristina Radu.

Riscuri pe termen mediu

Chiar dacă piața berii demonstrează reziliență, există riscuri valide în continuare, precum lipsa predictibilității fiscale, ce afectează întregul lanț economic, în timp ce riscurile geopolitice au devenit mai frecvente și mai intense decât în trecut, generând presiuni reale asupra managementului de business, alocării de resurse, lanțurilor de aprovizionare și planificării investițiilor. „Dincolo de acestea, categoria are nevoie de inovație, creativitate și abordări inedite pentru a-și menține relevanța și pentru a rămâne ancorată în nevoile în permanentă evoluție ale consumatorilor”, consideră Cristina Radu.

Alte elemente care pot influența în următorii doi ani comportamentul consumatorilor și dinamica pieței țin de evoluțiile demografice și de presiunea asupra puterii de cumpărare, crede Gabriela Crețu. „Este important să fie păstrat un echilibru sănătos între competitivitatea prețului și susținerea valorii categoriei. Noi mizăm în perioada următoare pe produse fără alcool, specialități și experiențe inedite de consum. Pe termen lung, dezvoltarea categoriei nu va mai fi susținută predominant de volum, ci de capacitatea de a oferi produse relevante, adaptate noilor stiluri de viață și așteptărilor consumatorilor. În acest sens, inovația și premiumizarea vor fi principalele motoare ale creșterii”, spune reprezentanta Ursus Breweries.

Vorbind despre aceleași provocări – persistența presiunilor economice și fiscale, volatilitatea costurilor și scăderea continuă a puterii de cumpărare –, Teodora Agafiței (Bergenbier S.A.) susține că riscul nu este doar de scădere de volum, ci și de comprimare a valorii pieței. „Dacă va exista un reviriment, acesta va fi unul gradual și prudent. Cel mai probabil va fi susținut de brandurile și segmentele care răspund noilor realități de consum: brandurile care oferă relevanță clară pentru consumator, berea fără alcool/sortimentele aromate. În acest moment suntem însă rezervați, așa că nu vorbim despre o întoarcere la volumele din trecut, ci despre o eventuală recalibrare a pieței pe contextul actual”, completează Teodora Agafiței.

La rândul lor, reprezentanții Blinkers Brew nominalizează ca principale riscuri pentru perioada următoare instabilitatea fiscală, presiunea costurilor și dependența de retailerii mari. Totodată, scăderea puterii de cumpărare rămâne un factor critic.

Punând sub lupă provocările următorilor ani, Matei Lucescu identifică presiunea pe costuri și pe puterea de cumpărare, în paralel cu schimbarea comportamentului de consum – mai puțin alcool, mai multă selecție. ,,Revirimentul nu va veni dintr-un singur factor, ci dintr-o combinație între adaptare și inovație. Credem foarte mult în puterea brandurilor autentice. Într-o piață aglomerată și presată de preț, diferența reală o fac brandurile care spun o poveste coerentă și livrează constant calitate. Experiența devine din ce în ce mai importantă, consumatorul nu mai cumpără doar produsul, ci întreg contextul în care îl consumă”, conchide fondatorul Bere Grivița.