Piața FMCG, față în față cu mecanismele de apărare contra inflației

După patru ani în care cumpărătorii au fost nevoiți să facă față unor provocări multiple și să dezvolte strategii pentru a economisi, în 2024 avem în față un cumpărător rezilient, cu un comportament adaptat noii realități. Și chiar dacă presiunea asupra bugetului se resimte, inovația și loializarea vor juca un rol important în ecuația de cucerire a noului shopper.

„The night is darkest just before the dawn.” Sau, în traducere, noaptea e mai întunecată înainte să apară lumina, un citat care definește zilele în care trăim și statusul pieței. „Pentru prima dată în ultimii patru ani, există optimism financiar. 34% din români sunt de părere că situația lor financiară va fi mai bună până la finalul anului, în timp ce la nivel european 46% din consumatori au încredere că vor fi mai bine din punctul de vedere al situației financiare”, a punctat Radu Voicu, CMI Manager NielsenIQ România și Bulgaria, în cadrul evenimentului Shopper Trends.

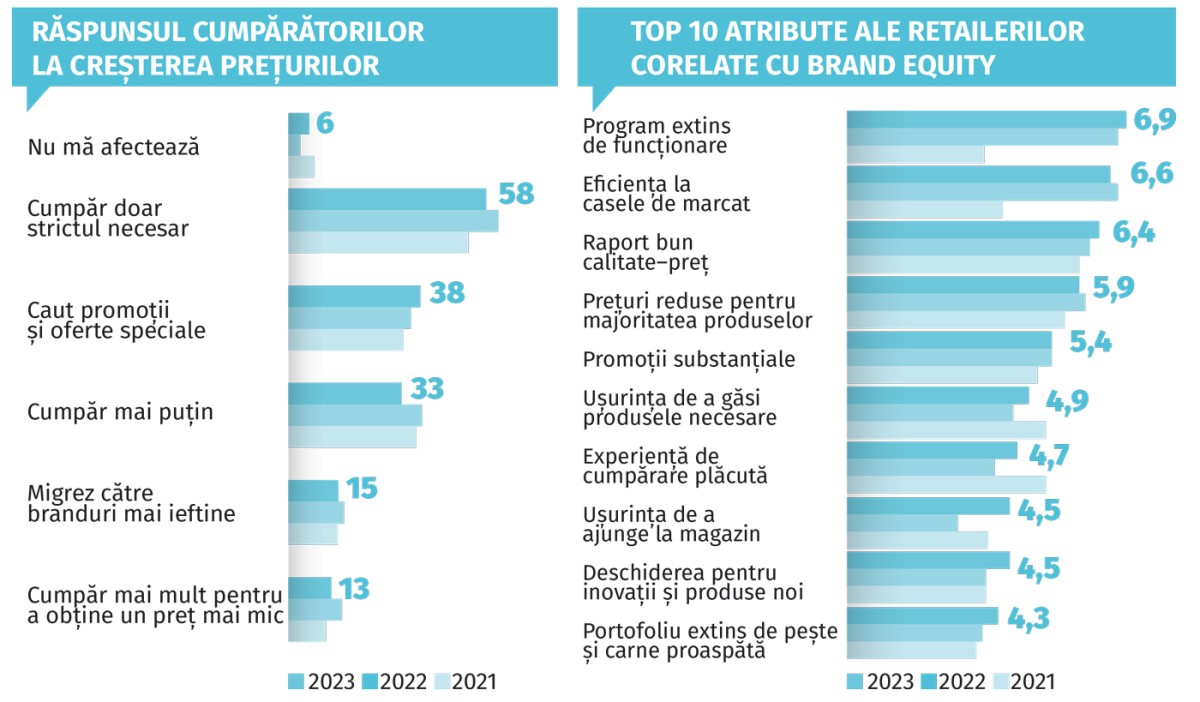

Care este totuși mindsetul cumpărătorilor? Similar cu ce se întâmplă și la nivel european, principala grijă a românilor este legată de creșterea prețurilor. 88% din cumpărători au percepția că prețurile cresc și sunt foarte atenți la toate aspectele care țin de preț, arată datele studiului Shopper Trends. Concret, 44% din consumatori știu prețurile pentru majoritatea produselor și sunt conștienți atunci când acestea se schimbă. Cum răspund consumatorii la creșterile de preț? Principala strategie este de a se concentra pe achizițiile strict necesare (58%). Merită însă menționat că, pentru prima dată, acest trend este în scădere de la 61% în 2022. Mai mult, 6% din consumatori spun că nu îi afectează majorările de prețuri, în timp ce doar 33% (față de 39% în 2022) declară că vor cumpăra mai puțin per total, ceea ce reprezintă o oportunitate bună pentru branduri în acest an.

„Prin comparație cu anii precedenți, strategiile pe care consumatorii le-au abordat în trecut pentru a găsi cel mai bun preț au devenit obiceiuri pe termen lung. Din ce în ce mai mulți cumpărători aleg să-și planifice ce să cumpere pentru a putea ține coșul sub control (74% versus 68% în anul precedent). În plus, caută cele mai bune prețuri și oferte și fac stocuri atunci când găsesc produsele pe care le voiau (62%) și compară brandurile cu mărcile private ale retailerilor (56%). Oportunitatea vine din faptul că odată ajunși în magazin, cumpărătorii vor pune în coș și produse care nu erau pe lista lor, lucru care nu se întâmpla în trecut. Există disciplină în comportamentul de cumpărare, dar consumatorii sunt deschiși să încalce această disciplină”, a explicat reprezentantul NielsenIQ.

Cumpărătorul, între puterea promoțiilor și mărcile private

În contextul în care gestionarea bugetului a devenit o necesitate, este clar că shopperii caută opțiuni mai accesibile, cum ar fi cumpărăturile la discounteri, orientarea către mărcile private, dar și căutarea activă a promoțiilor.

„În România promoțiile sunt încă subdezvoltate, dacă ne comparăm cu țări precum Cehia sau Bulgaria. Dacă în România doar 25% din vânzările valorice provin din promoții, în Cehia, de exemplu, 60% din vânzări sunt la promoție și acestea reprezintă cea mai populară metodă de economisire. La nivel local, canalul de hipermarket are o cotă foarte mare de promoții, urmat de supermarketuri, unde promoțiile au crescut ca importanță. Dacă ne raportăm la macrocategorii, în categoria de băuturi alcoolice, berea este segmentul cu cea mai intensă activitate promoțională și are cel mai mare share de promo”, a adăugat Iulia Pencea, Managing Director NielsenIQ România.

La acest capitol merită punctat și faptul că pentru opt din zece cumpărători promoțiile au puterea de a schimba decizia de achiziție, indiferent dacă ne raportăm la alegerea magazinului sau la alegerea brandului. Concret, 38% din cumpărători schimbă magazinul, câștigătorul fiind locația care oferă cea mai bună ofertă. În plus, efortul depus pentru a alege cea mai bună ofertă și magazinul corect merită pentru 56% din respondenți. „Suntem în punctul în care promoțiile au puterea de a schimba decizii de cumpărare și de a determina cumpărătorii să aștepte cuminți pentru a primi cea mai bună ofertă. Complementar, 42% din români verifică online prețurile în timpul cumpărăturilor în magazinele fizice pentru a se asigura că fac cea mai bună achiziție”, a adăugat Radu Voicu.

În ceea ce privește mărcile private, cota de piață a acestor produse este de circa 18,3%, un market share în valoare în stagnare prin comparație cu anul precedent. „Mărcile proprii ale retailerilor au fost vedeta ultimilor ani și interesul rămâne crescut. Consumatorii s-au obișnuit să aleagă aceste produse și vedem clar că numărul respondenților care au cumpărat mărci proprii este stabil, și la fel și numărul celor care spun că vor cumpăra la fel de mult și în viitor”, a mai spus reprezentantul NielsenIQ.

Ce s-a schimbat la nivel de comportament de cumpărare

66% din români își fac cumpărăturile principale de alimente săptămânal, în timp ce o pătrime declară o frecvență bilunară. Dacă ne raportăm la cumpărăturile de completare, 23% din români declară că fac achiziții zilnic, în timp ce 46% spun că merg de două-trei ori pe săptămână la cumpărături. „Nu sunt schimbări semnificative, prin comparație cu anul trecut, din acest punct de vedere, însă constanța este un atribut important. Practic, cumpărătorii își păstrează ritmul exact ca la un maraton pentru a ajunge cu bine la linia de finish”, a punctat reprezentantul NielsenIQ.

Despre constanță vorbim și în cazul misiunilor de cumpărare, principalele fiind cea de aprovizionare și achizițiile pentru pregătirea mesei. Raportat la anii precedenți, este însă interesant faptul că oamenii merg să cumpere într-o pondere mai mare atunci când sunt promoții și fac stocuri atunci când găsesc produsele potrivite pentru ei.

În contextul dat, putem vorbi fără doar și poate despre o luptă pentru cucerirea acestora și cardurile de loialitate sunt un instrument pe care retailerii îl au la îndemână. 96% din români dețin cel puțin un card de loialitate, iar media pe plan local este de patru carduri, consumatorii căutând și fructificând în continuare beneficiile pe care retailerii le oferă. La o privire în detaliu, Lidl se bucură de cea mai mare penetrare a cardului de loializare, șapte din zece cumpărători declarând că au un card Lidl, următoarele poziții în top fiind ocupate de Kaufland (60% din consumatori dețin un card de fidelizare) și Penny (43%).

Ce vor totuși să obțină? Beneficiul imediat și, implicit, prețurile mai mici sunt în topul căutărilor. „Așteptările clienților și strategia de loializare ar trebui privite însă și din perspectiva generației. Pentru că nevoile cumpărătorilor se modifică în funcție de etapa vieții în care se află. Cumpărătorii din Generația Z caută constant inovația și noutatea, însă pe măsură ce avansează în vârstă, notorietatea brandului devine cea mai importantă”, a explicat Radu Voicu. Unde își fac românii cumpărăturile, potrivit datelor Shopper Trends? Pe scurt, răspunsul este în supermarketuri, la discounteri și în hipermarketuri. La o privire în detaliu, se remarcă un interes în creștere, prin comparație cu anul trecut, pentru supermarketuri (89% din români au făcut cumpărături în acest canal – în creștere cu trei puncte procentuale față de 2022), pentru hipermarketuri (86% versus 82% în 2022) și pentru farmaciile moderne (61% versus 55%). La polul opus, piețele, magazinele online, magazinele de cosmetice și retailerii cash&carry au pierdut teren, prin comparație cu anul trecut.

Cum pot retailerii să ajungă la portofelul cumpărătorilor?

Cele mai importante atribute corelate cu brand equity sunt programul de funcționare, eficiența de la casele de marcat self-checkout, dar și să aibă un preț corect pentru produsele pe care le cumpără. Desigur, și prețul joacă un rol important. Astfel, prețul mic pentru majoritatea produselor are un index de 5,9, în timp ce oferirea de promoții și „deal-uri bune” a scorat cu 5,4. Dacă ne raportăm strict la cumpărătorii din București, aici topul atributelor suferă modificări, primele poziții fiind ocupate de preț și varietatea de produse proaspete și carne.

Cum sunt percepuți retailerii? „Nici aici nu sunt schimbări majore dacă ne raportăm la brand equity, un index construit pe baza a trei indicatori – recomandare, performanță și disponibilitatea de a plăti un preț mai mare. Astfel Lidl, Kaufland și Carrefour urcă pe podium, fiind urmați în clasament de Auchan, Profi și Penny”, a concluzionat Radu Voicu.