Care au fost motoarele din spatele creșterii pieței în primul semestru?

Primul semestru din acest an a demonstrat că dinamica consumului continuă să dea roade bune atât pentru retaileri, cât și pentru producătorii de bunuri de larg consum, potrivit datelor de retail audit ale Nielsen România. Dincolo însă de acest val de optimism, datele macroeconomice ridică niște semne de întrebare, astfel că una dintre prioritățile jucătorilor ar trebui să fie concentrarea pe trendurile din consum, care pot reprezenta un plus pe viitor.

Piața bunurilor de larg consum își continuă trendul ascendent din ultimii doi ani, raportând în primele șase luni ale lui 2018 un avans valoric de 9,5%, comparativ cu S1 2017. Însă această evoluție ar trebui pusă în context. Deși PIB-ul s-a majorat cu 4,2% în primul semestru, economia României continuă să fie influențată de tendința inflaționistă, rata inflației ajungând la 5,4% la finalul primelor șase luni.

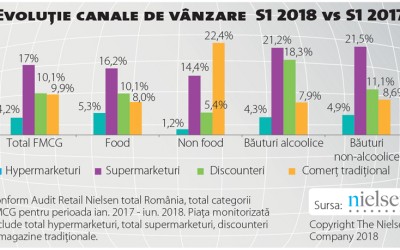

Motorul principal al creșterii pieței bunurilor de larg consum rămâne canalul de proximitate. De altfel, fiind peste 150 de magazine deschise în primul semestru de către retailerii internaționali pe segmentul de proximitate, nu este de mirare că acest canal a generat cele mai mari creșteri ale vânzărilor în perioada analizată, cu un plus de 17% față de același interval al anului trecut.

O evoluție foarte bună a fost raportată și pe canalul de discount, care a înregistrat o creștere de 10%, în timp ce hypermarketurile au raportat un avans de doar 4,2%. Prin urmare, primul semestru confirmă că și piața locală se aliniază la tendințele globale, și anume orientarea cumpărătorilor către proximitate și formatele de discount. Cu toate acestea, hypermarketurile își păstrează importanța în totalul pieței FMCG, cu o pondere de 28,4%, fiind urmate de supermarketuri cu o cotă de piață de 19,3% și de discounteri, segment care a ajuns să dețină în primul semestru o felie de 10,3% din piață.

Cât despre comerțul tradițional, datele Nielsen reconfirmă trendul descendent al acestui canal de vânzare, ca și importanță în vânzările totale din România, segmentul ajungând la o cotă de piață de 38,9% la finalul primului semestru.

Ce categorii au susținut creșterea pieței?

În ceea ce privește analiza principalelor grupe de produse, alimentele rămân cea mai importantă categorie, generând peste jumătate din vânzările totale de bunuri de larg consum, cu o pondere de 54,8%. Acestea sunt urmate în top de produsele nealimentare, cu o cotă de 19%, în timp ce un procent de 26,2% din banii cheltuiți de români în primul semestru pentru achiziționarea bunurilor de larg consum au mers către băuturi (băuturile alcoolice dețin 13,6%, iar băuturile non-alcoolice au o cotă de 12,6% din totalul pieței FMCG).

Dacă ne îndreptăm însă atenția înspre categoriile-vedetă în primul semestru, datele Nielsen indică cea mai bună evoluție în dreptul băuturilor non-alcoolice, acestea raportând un avans de 10,3%. La foarte mică distanță se află categoria de produse non-food, cu o rată de 10,2% în primul semestru. De altfel, la o privire mai atentă înspre zona de produse nealimentare, vedem creșteri frumoase în dreptul unor categorii precum produsele de îngrijire a părului (+17% valoric și +10% volumic), produsele din hârtie (+11% valoric, +2% volumic) și detergenții de rufe (+10% valoric și +5% volumic).

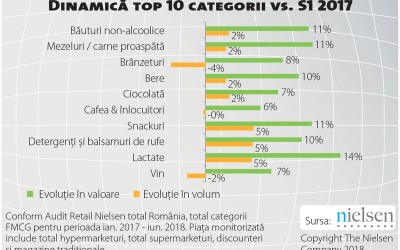

Cât despre evoluția celor mai importante categorii de alimente în total piață FMCG, în primele șase luni cea mai bună dinamică în valoare au raportat-o lactatele proaspete (+14%), urmate de mezeluri și carne proaspătă (+11%), lucru ce reconfirmă orientarea consumatorilor către produsele proaspete. Și categoriile de răsfăț au raportat un avans consistent, ciocolata înregistrând un plus de 7%, iar snackurile o creștere de 11%.

Dacă la nivel valoric, 6 din top 10 categorii au raportat creșteri double digit, când vine vorba de evoluția volumică, lucrurile nu sunt la fel de roz. Astfel, nicio categorie din top 10 nu a raportat creșteri peste 10%, ba chiar categoriile de brânzeturi și vin au fost pe minus din prisma volumelor vândute.

Retailul modern mai crește doar prin expansiune

Dincolo de toți acești indicatori pe plus, semnale pozitive există și dacă ne uităm la evoluția pieței bunurilor de larg consum în formatele de retail modern, unde coșul de consum monitorizat de Nielsen (food, non-food, băuturi alcoolice și băuturi non-alcoolice) a crescut în primul semestru atât valoric, cât și în volum, marcând un plus de 10,3% și respectiv 6% în rețelele auditate de compania de cercetare de piață în intervalul analizat: Kaufland, Carrefour, Cora, Mega Image, Profi, Penny Market, Metro și Selgros. Dacă excludem însă impactul expansiunii, situația se schimbă considerabil, vânzările raportând un plus în valoare de doar 3,4%, în timp ce volumele au stagnat (+0,4%).

Datele furnizate de Nielsen indică și o diminuare a importanței mărcilor private în categoriile FMCG. Astfel, dacă la nivelul întregului univers de magazine monitorizate, produsele private label au raportat o creștere valorică de 8,9% și un ușor avans al volumelor (+2%), pe univers comparabil de magazine, mărcile private au rămas la nivel constant din punct de vedere valoric, în timp ce volumele au înregistrat un declin de 6,4%.

O zonă interesantă de analizat este și cea a promoțiilor, iar datele Nielsen indică în continuare un interes crescut al cumpărătorilor față de produsele aflate la promoție. Astfel, dacă ne uităm la zona de produse non-food, putem observa că sunt categorii precum produsele de îngrijire orală sau produsele de bărbierit și epilat unde articolele aflate la promoție generează peste 40% din vânzări. De altfel, o cotă de peste 30% a promoțiilor a fost înregistrată și în categoriile de detergenți și balsamuri de rufe, produse de igienă a bebelușilor, detergenți de vase, deodorante sau produse de îngrijire a părului.

În concluzie...

Dincolo de veștile bune pe care le-a adus primul semestru, una dintre prioritățile de viitor ale jucătorilor din piață ar trebui să fie o aplecare mai atentă către trendurile de consumator, mai ales în contextul în care preferințele acestora se schimbă sau evoluează într-un ritm tot mai alert. De asemenea, eficientizarea ar trebui să-i preocupe tot mai mult pe actorii din piață, fie că vorbim de modul în care sunt utilizate resursele financiare, materiile prime sau spațiul de vânzare (în cazul retailerilor).

La acest capitol putem adăuga și previziunile analiștilor Băncii Naționale a României care estimează o încetinire treptată a creșterii economice, determinată de diminuarea venitului real al populației și implicit a consumului.