Piața FMCG, din nou față în față cu un cumpărător prudent

În vreme ce în Europa climatul economic pare că începe să revină pe o traiectorie pozitivă, lucru reflectat în atitudinea consumatorilor, România se confruntă cu o scădere puternică a încrederii. Miza pentru jucătorii din piață? Găsirea echilibrului între menținerea relevanței și susținerea creșterii într-un context în care vom asista la reactivarea mecanismelor de adaptare pe care consumatorii le-au exersat în ultimii ani.

Potrivit indicatorilor NIQ GfK Euro Climate, media așteptărilor economice la nivelul Uniunii Europene s-a îmbunătățit ușor în iunie 2025, ajungând la -11 puncte, în creștere cu trei puncte față de luna precedentă. În România, după unda de optimism ce a urmat alegerilor din primăvară, atât situația internațională, cât și măsurile de redresare economică anunțate au dus la o scădere abruptă a optimismului în luna iunie, coborând până sub nivelul mediu UE, la -18. „Această percepție negativă este generată, în principal, de așteptarea unor noi majorări de prețuri, la acest aspect piața locală fiind în topul negativ al UE, alături de Turcia, Serbia, Danemarca și Olanda. Un alt element care a contribuit negativ este și faptul că veniturile reale ale românilor au evoluat sub așteptări”, explică Iulia Pencea, Managing Director NielsenIQ România.

Datele INS privind evoluțiile salariale în luna mai arătau o scădere cu 2,5% față de luna aprilie, în timp ce inflația analizată era deja în ușoară creștere. „Astfel, încă din luna mai am asistat la o ușoară încetinire a puterii de cumpărare medii în România, care a rămas la doar +2,6% peste cea de anul trecut, în luna mai”, completează reprezentanta NielsenIQ. În plus, Banca Națională avertizează că ne-am putea confrunta cu un nou vârf al inflației în trimestrul trei al acestui an, cu perspective de stabilizare abia spre finalul lui 2026.

Sectorul FMCG, încetinire a creșterilor de volume

Chiar și în acest context marcat de incertitudine, piața bunurilor de larg consum din România continuă să crească. Potrivit datelor NIQ, vânzările FMCG au crescut cu 7,7% în valoare în primele șase luni ale acestui an, comparativ cu aceeași perioadă din 2024. În trimestrul al doilea ritmul de creștere s-a diminuat, pe fondul stabilizării prețurilor și al unei atitudini de consum mai rezervate. Mai exact, dacă în primul trimestru al acestui an piața înregistrase un avans valoric de 8,7% și un plus de 5,2% în termeni de volume, în trimestrul al doilea, vorbim despre o creștere de 6,9%, avansul volumic fiind de 3,7%.

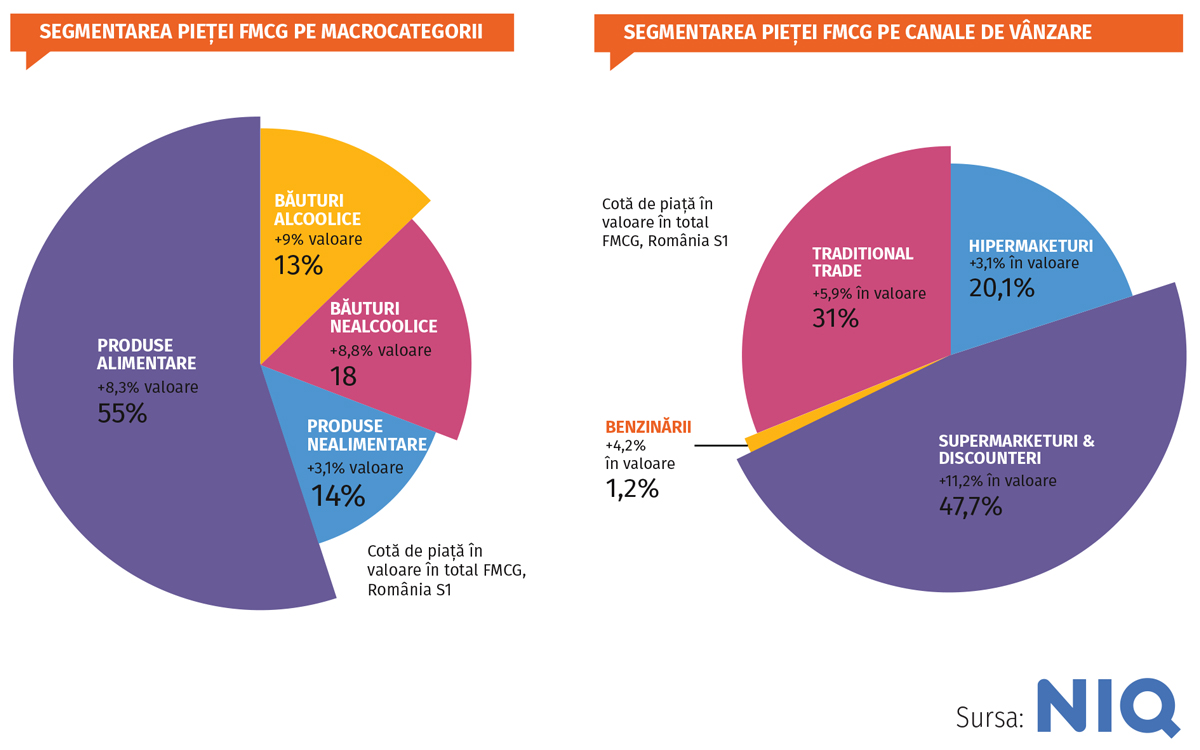

Există însă diferențe notabile în ceea ce privește evoluția principalelor categorii de bunuri de larg consum. Alimentele, care domină coșul de cumpărături cu o pondere de 55% în total piață, au crescut cu 8,3% în valoare, potrivit datelor NielsenIQ, în vreme ce băuturile non-alcoolice au înregistrat un plus de 8,8%, iar cele alcoolice au avansat cu 9,0%. Produsele de non-food au evoluat mai modest, cu un plus de 3,1%, confirmând o prioritizare mai clară a cheltuielilor către produsele de bază. Dacă ne raportăm la vânzările online, pe lângă ritmul de creștere mai mic, merită menționat și faptul că vânzările de produse non-food și băuturile alcoolice rămân pe o pantă descendentă.

Private label câștigă teren

În contextul actual inflaționist și al necesității de a gestiona atent bugetul de cumpărături, nu este deloc surprinzător faptul că avem în față un shopper care caută opțiuni mai accesibile, cum ar fi orientarea către mărcile private, acordarea unei atenții mai mari promoțiilor, dar și cumpărăturile în discounteri. Astfel, dacă ne raportăm la primele șase luni ale acestui an, segmentul de private label continuă să câștige teren. Mai exact, private label a ajuns la o cotă de piață de aproape 21% din total FMCG, în ușoară creștere față de aceeași perioadă a anului trecut, avansul fiind susținut mai ales de categoriile food (+0,5%) și băuturi non-alcoolice (+0,4%).

În ceea ce privește promoțiile, sunt deja mai bine de cinci trimestre în care vânzările la promoție reprezintă aproximativ un sfert din vânzările totale, hipermarketurile fiind canalul cu cea mai mare activitate promoțională. Astfel, 31,2% din vânzările hipermarketurilor reprezintă vânzări în promo, în timp ce în canalul de supermarketuri și discount vânzările promoționale reprezentau 24,3% în trimestrul al doilea al acestui an, un nivel record dacă ne raportăm la ultimele cinci trimestre. Din punctul de vedere al categoriilor, promoțiile au crescut în trimestrul al doilea în toate macrocategoriile, băuturile alcoolice fiind vedeta, cu un share de 41,5% al vânzărilor promo în total vânzări categorie.

Creșteri importante pe supermarketuri și discounteri

Cu o cotă de 47,7% din totalul pieței FMCG, supermarketurile și discounterii sunt singurul canal care și-a adjudecat un avans de două cifre în prima jumătate a lui 2025, susținut atât de expansiunea rețelelor, cât și de vizitele mai dese ale consumatorilor. Astfel, vorbim despre o creștere de 11,2% pentru supermarketuri și discounteri, pe locul al doilea în topul creșterilor valorice poziționându-se canalul de retail independent, cu un plus de 5,9%. Pe de altă parte, hipermarketurile au avut o evoluție mai modestă (+3,15), creșterea fiind asigurată în special de deschiderea de noi magazine. Și benzinăriile au avut un avans modest, de 4,2%, acest canal reprezentând doar 1,2% din total FMCG.

Un alt aspect important este frecvența cumpărăturilor. Datele NIQ arată că românii fac mai des vizite în supermarketuri și discounteri, iar valoarea coșului mediu a crescut față de anul anterior. Aceste date arată o mai mare atenție acordată bugetului și monitorizarea promoțiilor existente.

Piața locală și contextul european

Comparativ cu restul Europei, România se află într-o poziție nesigură. Dacă alte piețe din Europa Centrală și de Est au înregistrat schimbări moderate în ceea ce privește percepția consumatorilor, în România deterioarea este accentuată, acesta fiind un factor de risc vizavi de consumul din lunile ce urmează. „Pe de altă parte, și în Uniunea Europeană, dar și în România, cele două aspecte ce compun optimismul consumatorilor, respectiv perspectivele legate de siguranța veniturilor proprii și intenția de cumpărare, rămân practic neschimbate în luna iulie. Acest lucru ne îndreptățește să sperăm că efectele concrete în reducerea consumului nu vor fi la fel de accentuate ca scăderea generală a optimismului la noi în țară”, explică Iulia Pencea.

Ce se întrevede pentru viitor în acest context? „Efectul combinat al eliminării plafonărilor la energie sau reducerile veniturilor este imposibil de cuantificat. Coroborând însă aceste informații cu stabilitatea intenției de cumpărare declarată în luna iunie, când deja toată lumea anticipa o mulțime de greutăți, dar și cu evoluția încă pozitivă a consumului în T2, putem concluziona că industria FMCG va fi, per total, mai puțin afectată decât alte piețe pe termen scurt. Totuși, este bine să luăm în calcul o încetinire a volumelor și să ne așteptăm la reactivarea mecanismelor de apărare pe care consumatorii le-au exersat în ultimii ani: reducerea cheltuielilor, cumpărături planificate mai strict și vânătoare de prețuri bune și promoții în regim omnicanal”, a concluzionat reprezentanta NielsenIQ.