Promoțiile și sezonalitatea, doi „jucători” importanți în piața deodorantelor

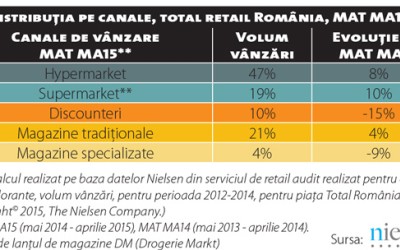

După o perioadă de câțiva ani mai dificilă, categoria deodorantelor a revenit pe creștere în majoritatea canalelor în 2015, fenomen susținut ce-i drept și de o scădere a prețurilor, arată datele de piață Nielsen. Aproape jumătate din vânzările în volum se derulează prin intermediul canalului hypermarket, care deține 47% din vânzările în volum în perioada martie 2014 - aprilie 2015. Totuși, cea mai bună dinamică au înregistrat-o supermarketurile unde categoria a crescut semnificativ pe fondul dezvoltării numerice.

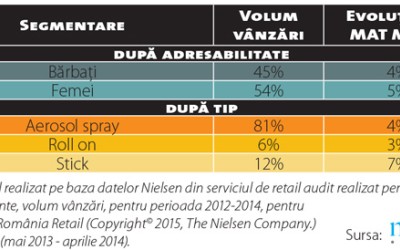

Sezonalitatea rămâne o caracteristică importantă a categoriei, fiind vizibilă evident în perioada caldă, în lunile iulie și august. Un alt vârf de vânzări se creează în perioada sărbătorilor de iarnă, când categoria este o componentă importantă în pachetele promoționale ale tuturor producătorilor importanți. Spre exemplu, în 2014 versus 2013, în lunile noiembrie și decembrie, vânzările de pachete care conțin deodorant au crescut cu 39%, ajungând să reprezinte un total de 12% din vânzările categoriei. În ceea ce privește segmentarea categoriei, în aceeași perioadă, vânzările se împart relativ egal între segmentul produselor destinate femeilor, în timp ce sprayul rămâne de departe formatul de deodorant preferat cu o pondere de 82% din volumele pieței.

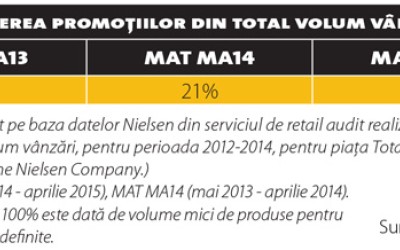

Însă promoțiile nu joacă un rol important doar pe final de an, ci și în general: 14% din totalul vânzărilor categoriei sunt produse aflate în promoție, indiferent dacă vorbim de reducere de preț, de un plus de cantitate la același preț sau de pachete promoționale ce au în componența lor deodorant. De precizat totuși că, privind retrospectiv la ultimii trei ani, ponderea promoțiilor din total vânzări este pe un trend descendent. Din punctul de vedere al diferenței de preț dintre produsele nepromoționate și cele aflate la promoție, aceasta a scăzut ajungând la 12 lei pe litru, după ce în perioada martie 2012 - aprilie 2013 fusese de 22 de lei pe litru.

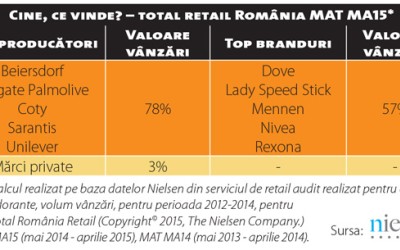

Un capitol la care nu se văd modificari majore este topul producătorilor și brandurilor. Vânzările rămân concentrate în mâna a cinci jucători – Beiersdorf, Colgate Palmolive, Coty, Sarantis și Unilever – care cumulează 78% din valoarea categoriei. Nu în ultimul rând, antiperspirantele, ca și alte categorii din piața produselor de uz personal, sunt o zonă unde marca privată nu reușește să se impună, înregistrând vânzări valorice de doar 3%.