Inovația îndulcește scenariul economic în categoria de ciocolată

Aflată sub impactul scumpirilor materiilor prime, categoria produselor din ciocolată reușește să câștige teren prin puterea inovației. Fie că vorbim despre arome noi, cum ar fi ciocolata Dubai, fie despre produse cu ingrediente funcționale și conținut redus de zahăr, categoria continuă să aibă o incidență foarte mare în consum, fiind achiziționată cel puțin o dată de 94% dintre gospodăriile din România în ultimul an.

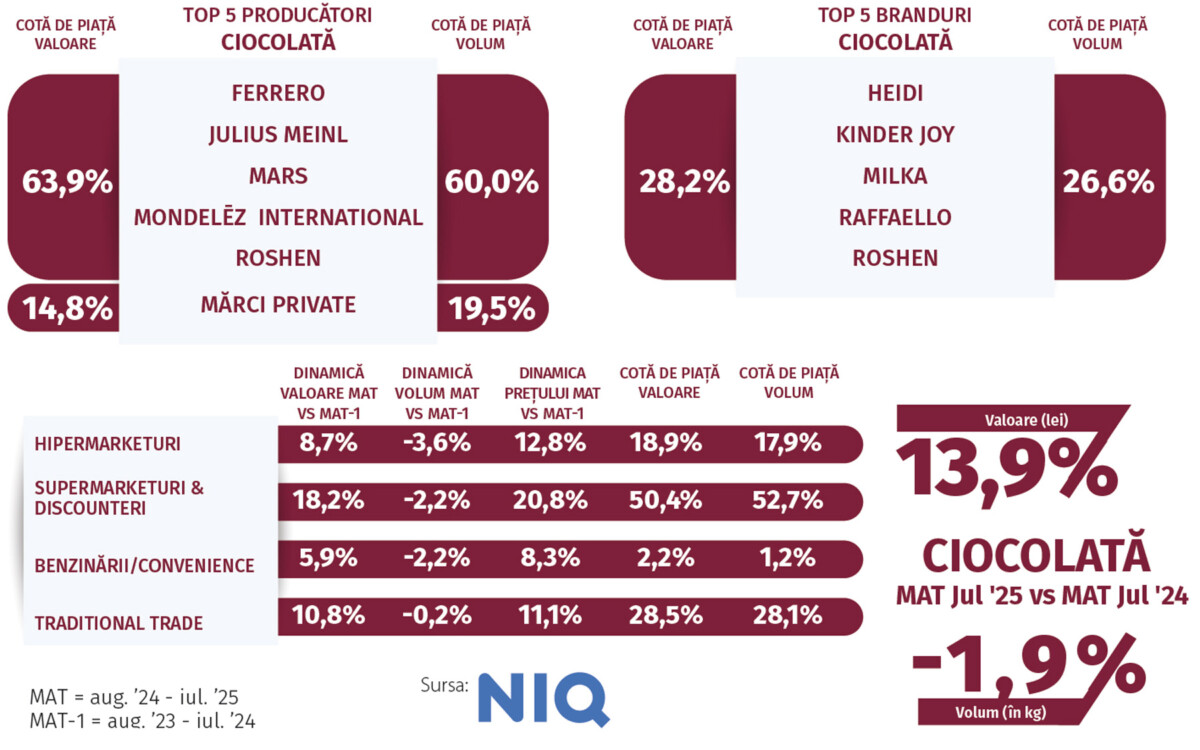

În ciuda scumpirilor și a presiunilor economice, datorită inovației, adaptării brandurilor și fidelității consumatorilor, ciocolata continuă să își găsească loc în coșul de cumpărături al românilor. Cu o cotă valorică de 34% din piața de ciocolată, tabletele și pralinele continuă să fie produsele alese cel mai des de către consumatori atunci când își doresc un moment de răsfăț sau când aleg să facă un cadou la îndemână. Alegerea între diverse tipuri de produs este însă influențată de contextul economic și de evoluția prețurilor.

*În România, produsele menționate sub Julius Meinl aparțin producătorului local Kandia Dulce.

„România are unul dintre cele mai balansate categorii din punctul de vedere al dimensiunii segmentelor: tabletele, pralinele și batoanele de ciocolată au aproape aceeași valoare de piață. Astfel, consumul de ciocolată se mută dintr-un segment în celălalt în funcție de contextul economic din piață sau de nevoile sezoniere adresate de această categorie”, explică Ioana Pană, Shopper Marketing and E-Commerce Manager SCE în cadrul Mondelēz International.

Dacă ne referim la consumul de ciocolată per capita în regiune, doar Grecia are un consum de ciocolată mai scăzut decât România, în timp ce celelalte țări sunt înaintea noastră. Din punct de vedere al valorii pieței de dulciuri, României este cea mai mare din regiune, având o dinamică similară celorlalte piețe.

„Inovația joacă un rol crucial în dezvoltarea categoriilor unde suntem competitivi. Adaptăm portofoliul la trendurile actuale, introducând produse noi, dimensiuni și formate inovatoare, care să mențină atractivitatea brandurilor noastre. Segmentarea vânzărilor arată că anumite canale generează rezultate mai bune, iar portofoliul este ajustat pentru a optimiza performanța reală în fiecare tip de retail”, adaugă reprezentanții Roshen.

Dacă vorbim despre trenduri care au generat vârfuri de vânzări, cel mai bun exemplu în acest sens a fost ciocolata Dubai, produs care s-a aflat de multe ori în situații de out of stock imediat după lansare. Această experiență a condus și la alte arome inovatoare în categorie. „După lansarea Ulker Dubai Chocolate, care a avut un succes extraordinar și un feedback foarte bun din partea consumatorilor, rămânând ca produs permanent la raft, în luna iulie a acestui an a venit rândul unui nou produs care a devenit viral în mai puțin de două săptămâni de la lansare: Ulker Red velvet cake (Yas Pasta)”, explică Tarık Öztürk, Director General pladis Global Eastern Europe.

Strategii în fața provocărilor

Deși inovațiile continuă să atragă atenția consumatorilor, acestea nu sunt de ajuns pentru a face față contextului de piață. Pentru Mondelēz, una dintre cele mai mari provocări în ultimul an a fost protejarea consumului în categoriile în care activează, în condițiile în care costurile de producție au crescut și, totodată, a fost majorată și cota generală de TVA. În funcție de oportunități, compania și-a adaptat portofoliul sub umbrela brandului Milka, brandul cu cea mai mare penetrare mentală în categoriile în care compania activează.

„Susținerea consumului în categoriile de snacking a fost prioritatea principală, cu accent pe segmentele cu rol-cheie în portofoliu. Astfel, în prima parte a anului, printr-o strategie de preț adaptată contextului inflaționist, Mondelēz a reușit să își consolideze poziția în categoria de tablete, câștigând cotă de piață în volum atât cu brandul Milka, cât și cu brandurile locale Poiana și Africana”, completează Ioana Pană.

„Piața locală de dulciuri se menține dinamică și competitivă, cu tendințe clare spre diversificare și inovație. În primele opt luni ale anului, piața a arătat o stabilitate relativă, cu evoluții pozitive”, adaugă reprezentanții Roshen. În acest context provocator, strategia de pricing a fost ajustată pentru a echilibra competitivitatea cu sustenabilitatea businessului. „Promoțiile și managementul prețului rămân factori relevanți în decizia de achiziție, iar flexibilitatea în abordarea canalelor de distribuție (IKA și TT), precum și promoțiile și comunicarea direct to consumer sunt esențiale pentru a răspunde dinamismului pieței”, consideră reprezentanții Roshen.

În cazul Kandia, producătorul brandului ROM, cu o istorie de peste 60 de ani pe piața locală, primele opt luni au venit cu o creștere la nivelul cifrei de afaceri, dar cu o scădere în privința volumelor comparativ cu 2024. „Singurul segment din piața de ciocolată unde volumele vândute cresc cu 5% este categoria de batoane de ciocolată. Performanța brandului ROM în această categorie este de +11% volum și +34% în cifra de afaceri.

ROM performează cel mai bine în categoria de ciocolată, acolo unde își are originile, astfel că batoanele reprezintă 60% din volumul brandului, tabletele 15%, iar napolitanele 7%”, explică Gabriela Munteanu, Marketing Director Kandia Dulce. Cu un portofoliu de patru branduri în categoria de ciocolată, care reprezintă 60% din distribuția vânzărilor, Kandia Dulce aduce în fața consumatorilor o ofertă adaptată preferințelor și posibilităților, astfel că, sub presiunea costurilor și a prețurilor la raft, producătorul a ales anul acesta să adreseze și formate mai mici de produs, cum ar fi gama de mini-tablete Laura.

„Putem observa o creștere de două cifre a valorii pentru categoria ciocolatei, determinată de batoane, tablete și figurine. În ceea ce privește batoanele de ciocolată și ciocolata bite-sized, suntem optimiști în privința viitorului. Anul acesta, este vizibilă o ușoară recuperare a consumului. În plus, observăm că batoanele de ciocolată sunt segmentul cel mai dinamic în această tendință de redresare a consumului”, susține Cosmin Pătrănescu, Category Manager România și Moldova în cadrul Mars România, companie cu un portofoliu care cuprinde branduri precum Snickers, Twix și Bounty în categoria de ciocolată.

În urmă cu doi ani, compania a adus pe piața locală Snickers Creamy Smooth Peanut, gamă care s-a bucurat de cerere bună din partea consumatorilor. Drept urmare, în acest an, compania a extins gama cu Snickers Creamy Smooth Peanut King size, un pachet care conține trei batoane. „Observăm că există o cerere tot mai mare pentru aromele de arahide în diferite categorii, ceea ce reprezintă o direcție promițătoare pentru dezvoltarea produselor”, completează reprezentantul Mars România.

Consumatorii de ciocolată, fideli brandurilor

Ciocolata are o incidență foarte mare în consum, fiind achiziționată cel puțin o dată de 94% dintre gospodăriile din România, în intervalul august 2024 – iulie 2025, potrivit datelor YouGov Shopper. Aceasta se datorează în principal tabletelor de ciocolată (segment cu o penetrare de 82% în rândul gospodăriilor), pralinelor (penetrare de 67,5%) și batoanelor de ciocolată (58%). Însă toate aceste trei segmente au pierdut cumpărători în perioada analizată și, mai mult, în cazul pralinelor și al tabletelor de ciocolată s-au înregistrat și mai puține ocazii de cumpărare – astfel, volumele s-au contractat cu un ritm cuprins între 6 și 7%.

Batoanele, crema de ciocolată și bomboanele de pom sunt singurele care au reușit să își majoreze volumele consumate in-home în MAT Iulie ‘25 față de anul anterior, potrivit datelor YouGov Shopper. Factorii de creștere diferă de la un caz la altul: batoanele au avut un plus de 1,8% prin frecvență și coș de cumpărături mai mari, practic prin fidelizarea shopperului de categorie, în timp ce crema de ciocolată a atras mai mulți cumpărători (ajungând la o penetrare de 42,5%) și a avut mai multe ocazii de achiziție, volumele acesteia raportând un avans de aproape 5% în intervalul analizat. La rândul lor, bomboanele de pom din ciocolată au cunoscut o creștere volumică de 20% în MAT Iulie ‘25 față de anul anterior, conform YouGov Shopper, pe baza recrutării de shopperi și a majorării volumului mediu per act de cumpărare.

Ciocolata pentru gătit a înregistrat cel mai abrupt declin al consumului (-15,5%) dintre toate segmentele analizate, mai arată datele YouGov Shopper România. Performanța slabă vine din segmentul mărcilor private – acesta a pierdut volume și către brandurile de producător.

Când vine vorba despre alegeri, brandurile dictează deciziile de achiziție. Cel puțin în ultimii doi ani, cota de piață a segmentului branded products a fost pe un trend ascendent, ajungând la circa 78% în perioada MAT Iulie 2025, potrivit datelor YouGov Shopper. Top cinci producători de praline și-au consolidat și mai mult poziția în piață, ajungând la o cotă cumulată de 59% din valoarea categoriei in-home, față de share-ul de 52,2% înregistrat în MAT Iulie ’23.

Mărcile private au pierdut teren în ultimul an în principal în segmentul pralinelor, unde au raportat un declin valoric de aproape 7%, în timp ce brandurile de producător au avansat cu circa 11% (MAT Iulie ’25 vs MAT Iulie ’24). În categoria batoanelor de ciocolată, trendul valoric din ultimul an a fost favorabil mărcilor private, în schimb volumele acestora s-au redus cu 7,5%, în condițiile în care brandurile au raportat un avans de aproape 5% datorat creșterii frecvenței de achiziție și a volumului per act de cumpărare.

Categoria afișează un grad mare de concentrare: principalii doi jucători acoperă aproape 63% din vânzările valorice de batoane de ciocolată pentru consumul casnic, la MAT Iulie ’25, în creștere cu două puncte procentuale față de MAT Iul. ’24. Și în categoria tabletelor de ciocolată, brandurile au performat mai bine decât mărcile private în ultimii doi ani, ajungând la o cotă de 79% în valoare și de 76% în volum, la MAT Iulie ’25.

Cum arată viitorul

Privind în perspectivă, producătorii de ciocolată au ales o viziune echilibrată, prudentă, dar încrezătoare. „Ciocolata rămâne o alegere îndrăgită și emoțională pentru consumatori și, deși ritmul creșterii viitoare va fi inevitabil influențat de factori macroeconomici, suntem încrezători în atractivitatea sa”, consideră Cosmin Pătrănescu, Category Manager România și Moldova în cadrul Mars România.

În acest context, cele mai mari oportunități provin din inovare, adaptarea la trendurile de consum și eficientizarea distribuției. La polul opus, „principalele provocări includ competitivitatea ridicată, presiunile economice și schimbările legislative, care pot influența planurile stabilite. Strategia noastră rămâne concentrată pe menținerea cotei de piata și pe răspunsul rapid la schimbările din piață”, explică reprezentanții Roshen.

„Ne așteptăm ca următoarea perioadă să fie și mai dificilă decât prima parte a anului, însă Mondelēz are pregătite planuri solide care să ne asigure în continuare să susținem categoriile în care activăm: Milka tocmai ce a lansat cea mai importantă campanie promoțională de brand, o campanie umbrelă în care activăm toate segmentele parte din acest brand, care sunt declinate din campania generală de brand. 7 Days de curând a lansată pe piață o nouă campanie de brand, iar Oreo a dat startul unui nou produs în piața Oreo Enrobed, produs care ne așteptăm să vină cu importante volume adiționale la brand”, explică Ioana Pană.

„Conjunctura economică și socio-politică influențează puterea de cumpărare și disponibilitatea oamenilor de a cheltui. Consumul de dulciuri nu poate fi judecat în izolare, ci în corelare cu toate schimbările din societate. Oamenii își vor prioritiza cheltuielile și ajusta consumul în multe zone”, concluzionează Gabriela Munteanu, Marketing Director Kandia Dulce.