Cushman & Wakefield Echinox: Stocul spațiilor industriale și de logistică ajunge la aproape opt milioane de metri pătrați

Cererea pentru spații industriale și de logistică a crescut cu 51% în 2025, ajungând la 1,275 milioane metri pătrați, al doilea cel mai mare nivel din istoria modernă a pieței de profil, potrivit datelor companiei de consultanță imobiliară Cushman & Wakefield Echinox.

Cea mai mare parte a suprafeței închiriate – 60% (774.000 metri pătrați) – reprezintă cerere nouă, ceea ce arată interesul companiilor pentru extinderea facilităților de logistică și industriale, în ciuda fluctuațiilor și incertitudinilor macroeconomice locale și globale, dar și consolidarea pieței.

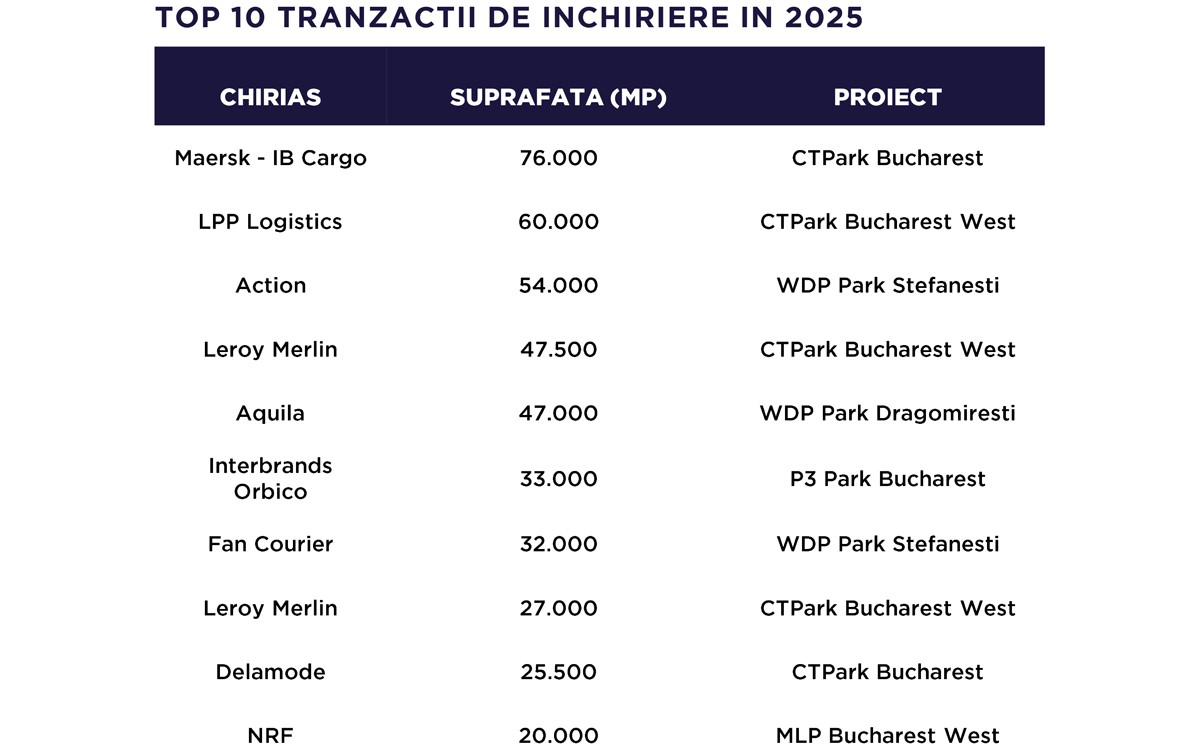

Cererea s-a polarizat în jurul Bucureștiului, care a fost ținta preferată pentru chiriași, cu 75% din suprafața închiriată în 2025, pe poziția secundă fiind Timișoara (77.100 mp), al doilea cel mai mare hub logistic din țară. Companiile de retail, e-commerce și FMCG au fost cele mai active pe piața închirierilor, cu 430.000 metri pătrați contractați, aceștia fiind urmați de operatorii de logistică, cu 217.000 mp contractați, și companiile de curierat 80.000 mp.

Creșterea susținută a cererii a avut ca și consecință scăderea ratei medii de neocupare la nivel național până la 5,3%, cu 4,7% în București. Astfel, 417.000 de metri pătrați construiți sunt neocupați în întreaga țară, din care 180.000 metri pătrați în jurul Bucureștiului.

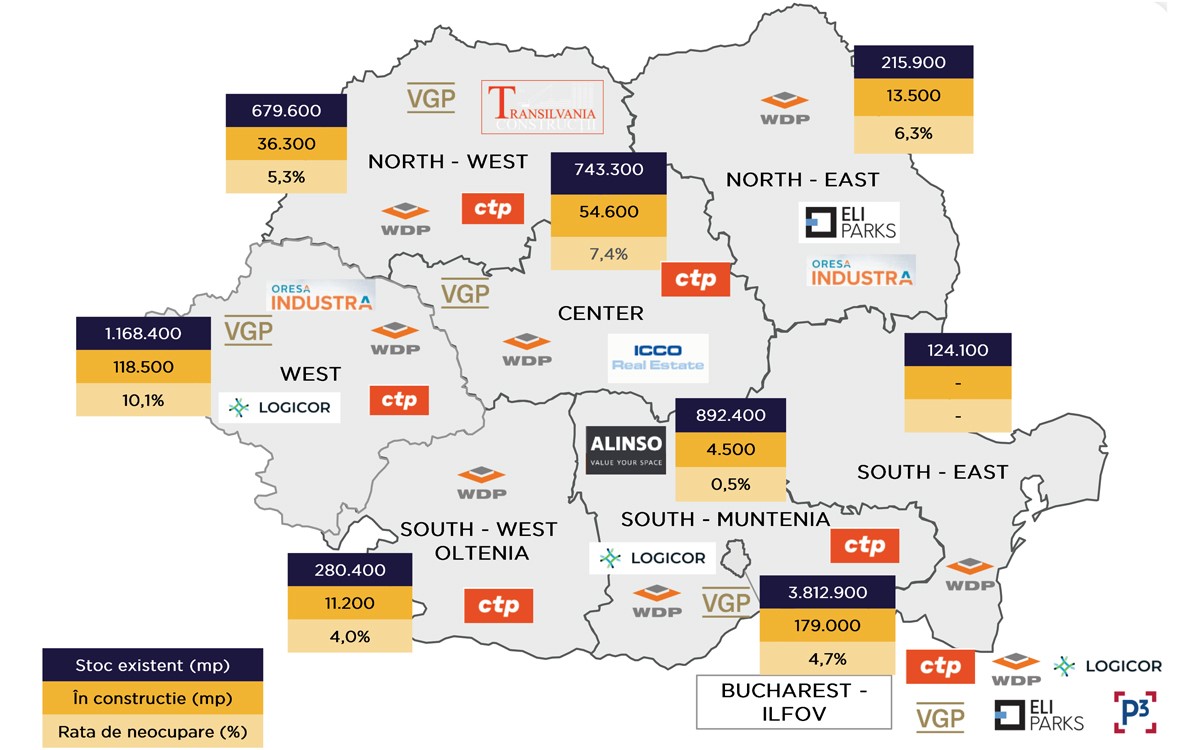

Stocul spațiilor industriale și de logistică este preconizat să atingă circa 8,3 milioane de metri pătrați la finalul acestui an, aproape jumătate din suprafață fiind concentrată în București-Ilfov, zonă care va beneficia de peste 70% din suprafața anunțată pentru livrare în acest an.

Pentru acest an, dezvoltatorii au anunțat livrarea a aproximativ 350.000 metri pătrați, reprezentând parcuri logistice și industriale noi, nivel comparabil cu cel din 2025. Cea mai mare suprafață va fi livrată în București-Ilfov (260.000 metri pătrați), în Centru (49.000 metri pătrați) și în zona de Nord-Est (20.000 metri pătrați).

În 2025 au fost livrate proiecte noi totalizând 332.000 metri pătrați, reprezentând o scădere de 42% față de 2024, contracție care are la bază o activitate încetinită în ceea ce privește spațiile construite speculativ.

Astfel, stocul de spații industriale și logistice la finalul anului trecut a ajuns la 7,9 milioane de metri pătrați, 48% fiind concentrat în București, 15% în zona de Vest (Timișoara, Arad, Deva, Caransebeș), 12% în zona Sud-Muntenia (Pitești, Ploiești), 9,4% în Centru (Brașov, Sibiu, Târgu-Mureș, Alba Iulia) și 8,6% în Nord-Vest (Cluj, Oradea, Baia Mare).

În zona Moldovei, deși stocul de astfel de spații a înregistrat în ultimii trei ani a doua cea mai mare creștere din cele 8 regiuni geografice (29%) pe fondul dezvoltării infrastructurii de transport, rămâne una dintre cele mai slab dezvoltate piețe de la nivel național cu 2,7% din stocul total din România.

România este a treia cea mai mare piață din Europa Centrală și de Est, după Polonia, liderul incontestabil al regiunii, cu 36,4 milioane metri pătrați și Cehia, unde stocul este de 13,2 milioane de metri pătrați.

„Evoluția din ultimii ani confirmă maturizarea pieței de logistică și industrială locală, una dintre cele mai dinamice piețe din regiune. Proiectele de infrastructură precum A0 și A8 redesenează harta fluxurilor logistice și conturează noi hub-uri regionale, dintre care cele mai evidente sunt Ștefănești din nordul Bucureștiului și orașele Iași și Bacău din Moldova. În același timp, vedem tot mai multe consolidări de operațiuni, prin care companiile urmăresc eficientizarea lanțurilor de aprovizionare, reducerea costurilor și procese de livrare mai rapide. Echilibrul dintre cererea nouă și renegocieri reflectă un comportament matur al pieței, în care operatorii de logistică, distribuție, retail și e‑commerce continuă să fie principalii generatori de activitate. Ceea ce mai vedem în discuțiile pe care le avem cu potențiali investitori, este faptul că România nu mai este percepută ca o piață ieftină și competitivă pentru activități de producție bazate pe forță de muncă necalificată, ci ca un teritoriu capabil să susțină facilități de producție pentru bunuri mai sofisticate, cu valoare adăugată ridicată — o evoluție care repoziționează piața locală pe lanțurile regionale de producție și stimulează cererea pentru spații moderne, bine conectate și sustenabile”, a declarat Ștefan Surcel, Head of Industrial Agency Cushman & Wakefield Echinox.

Chiriile de referință din București și din principalele destinații industriale și logistice din țară s-au menținut la niveluri cuprinse între €4.30 - €4.75 /mp/lună în 2025, tendință ascendentă care se așteaptă să continue. Pentru perioada următoare am putea asista la creșteri minore, în contextul majorării continue a prețurilor terenurilor și a costului de construcție în toate locațiile relevante din țară.

Piața locală oferă cele mai avatajoase costuri de ocupare din Europa Centrală și de Est pentru companiile care doresc să închirieze spații industriale și de logistică, țările cu care adeseori România este în competiție pentru a atrage investiții, având chirii mai mari cu până la 60%, cum este cazul Cehiei. Astfel, în Ungaria, chiria de referință este de 5,7 euro/mp/lună, în Cehia de 7,5 euro/mp/lună și în Polonia de 5,75 euro/mp/lună.

Harta logistică a României

Cushman & Wakefield Echinox, afiliatul exclusiv al Cushman & Wakefield în România, deținut și operat independent, cuprinde o echipă de peste 80 de profesioniști ce oferă o gamă completă de servicii de consultanţă imobiliară investitorilor, dezvoltatorilor, proprietarilor și chiriașilor.

Cushman & Wakefield este unul dintre liderii globali în domeniul serviciilor imobiliare comerciale, cu 52.000 de angajați în aproape 400 de birouri și peste 60 de țări și venituri de 9,5 miliarde de dolari. Serviciile principale ale companiei sunt: consultanță în gestionarea activelor şi investițiilor, piețe de capital, închirieri, administrarea proprietăților, reprezentarea chiriașilor, servicii de proiect și evaluare.