Cum s-a reconfigurat topul marilor rețele de retail după provocările anului 2025

După un 2025 privit drept o cursă cu obstacole de jucătorii din piața locală de retail, rezultatele raportate de cei mai importanți retaileri reconfirmă impactul contextului economic asupra mediului de business. Concret, vorbim despre un avans de 9% la nivelul cifrei de afaceri cumulate, ușor peste rata medie anuală a inflației, și despre o scădere a profitului net cumulat de 24% versus anul anterior. Cu alte cuvinte, retailerii au continuat să crească, însă cu prețul unei profitabilități în scădere.

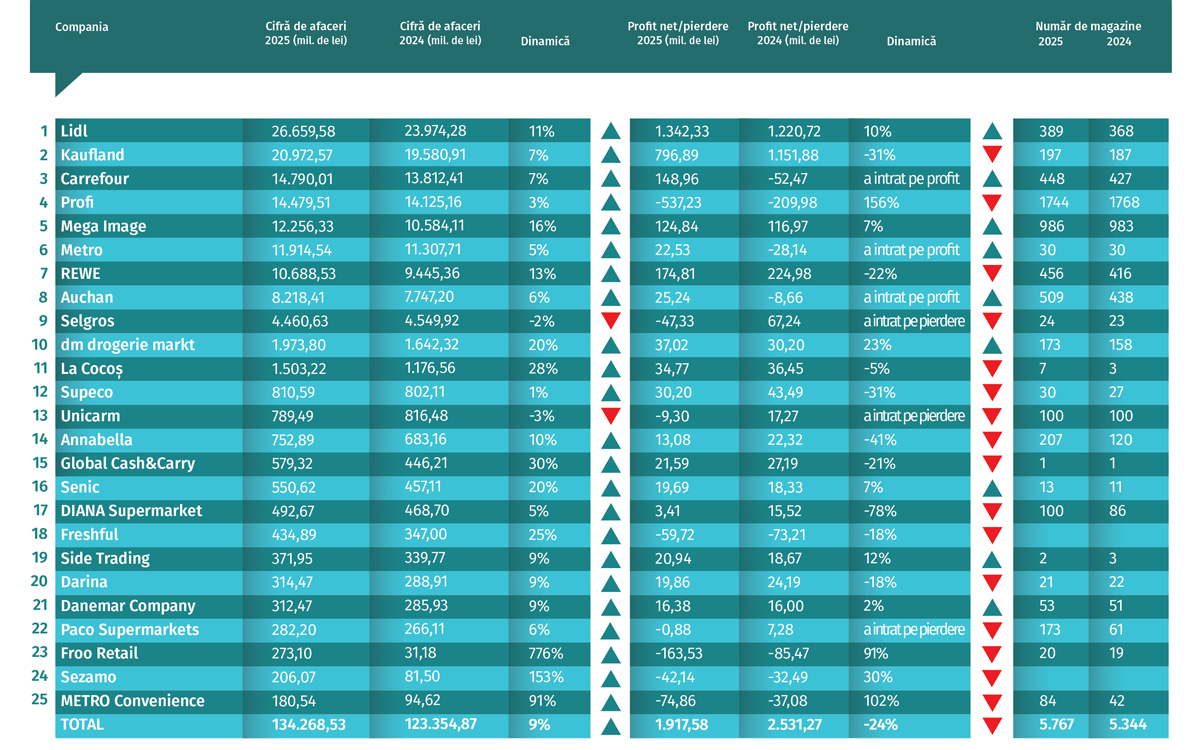

134,26 de miliarde de lei. Aceasta este valoarea cumulată a cifrei de afaceri a celor mai importanți 25 de jucători activi pe piața locală de retail raportată la anul 2025. Prin comparație cu anul anterior, vorbim despre un rezultat care marchează un plus de 10,91 de miliarde de lei, un rezultat aproape dublu față de 2024 când primii 25 de jucători acumulaseră în cont un plus de 4,7 miliarde de lei. Cu toate acestea, chiar dacă din perspectivă procentuală vorbim despre o creștere de 9% la nivelul cifrei de afaceri în 2025 versus anul anterior merită menționat faptul că rata medie a inflației pe piața din România a fost de 7,3%, iar în luna decembrie rata inflației a ajuns la 9,7%, ceea ce indică faptul că o parte importantă a avansului a fost susținută de inflație, în timp ce creșterea reală a pieței a rămas modestă.

Deloc surprinzător dacă luăm în calcul investițiile în expansiune extrem de diverse, dar și strategiile diferite aplicate de jucătorii din piață pentru a-și securiza rezultatele, bilanțul anului 2025 indică un peisaj complex, cu un mix în care dinamica versus anul anterior oscilează între +776% și -3%.

Cine sunt totuși jucătorii care au înregistrat cele mai mari rate de creștere? Foarte pe scurt, vorbim practic despre jucătorii nou intrați în topul marilor companii de retail active în România. Dar ca să dăm Cezarului ce este al Cezarului, cu o rată de creștere de 776% versus anul anterior, Froo este retailerul care își adjudecă cel mai alert ritm de creștere, ajungând la o cifră de afaceri de 273,10 milioane de lei. Rezultatul a fost susținut de investițiile în expansiune, dar și de creșterea organică a magazinelor inaugurate în 2024, primul an de funcționare a retailerului pe plan local.

Cu un plus de 153% în 2025, Sezamo ocupă poziția a doua în topul celor mai dinamici jucători, creșterea venind atât organic, dar și din cinci luni de activitate on top în 2025 versus anul 2024. „Suntem un start-up, astfel că este normal să fim pe creștere. Anul trecut am înregistrat creșteri la nivelul numărului de clienți, la nivelul frecvenței de cumpărare și, bineînțeles, la numărul de comenzi. E-grocery este încă un domeniu în plină dezvoltare și ne așteptăm și 2026 să se încheie cu o creștere double digit”, explică Michael Kaiser, Country Lead Sezamo.

Poziția a treia în clasamentul retailerilor cu cele mai mari rate de creștere este ocupată de Metro Convenience, operatorul magazinelor LaDoiPași Extra. Anul trecut Metro Convenience a înregistrat un avans de 91% la nivelul cifrei de afaceri, până la pragul de 180 de milioane de lei. Similar cu ecuația de creștere a lanțului de magazine Froo, și în cazul Metro Convenience rezultatul a fost susținut în principal de investițiile în expansiune, rețeaua de magazine LaDoiPași Extra dublându-și practic numărul de unități în 2025 versus 2024.

Dincolo însă de aceste vârfuri de creștere perfect explicabile dacă ne raportăm la faptul că cele trei businessuri sunt încă la început de drum, nouă din cei 25 de jucători incluși în analiză au înregistrat rate de creștere double digit. Cu o singură unitate comercială, Global Cash & Carry a înregistrat anul trecut o cifră de afaceri de 579,32 de milioane de lei, în creștere cu 30% față de anul anterior, în timp ce La Cocoș a ajuns la rulaje de 1.503,22 miliarde de lei, marcând un avans de 28% față de 2024. Și Freshful se înscrie în liga jucătorilor cu rate de creștere de peste 25%, retailerul ajungând anul trecut la o cifră de afaceri netă de 434,89 de milioane de lei.

De partea cealaltă, Selgros și Unicarm au înregistrat scăderi la nivelul cifrei de afaceri. Mai exact, în cazul Selgros vorbim despre un minus de 2%, în timp ce divizia de magazine a Unicarm a înregistrat o scădere de 3%.

Mișcări notabile în clasament

Cu o cifră de afaceri consolidată de peste 27,3 miliarde de lei net pentru cele patru companii Lidl din România (Lidl Discount SRL, Lidl România SCS, Lidl România SRL și Lidl Imobiliare România Management SCS) și o cifră de afaceri de 26,65 de miliarde lei, discounterul german rămâne liderul pieței locale de retail.

De altfel, nici la nivelul următoarelor trei poziții nu sunt schimbări față de anul anterior. Astfel, clasamentul este completat de Kaufland și Carrefour. Kaufland a depășit anul trecut pragul de afaceri de 20 de miliarde de lei, marcând o creștere de 7% față de anul anterior, în timp ce în cazul Carrefour, cele trei companii active – Carrefour România (care a preluat prin absorbție Artima și Columbus Operational), România Hypermarche și Supeco – au înregistrat o cifră de afaceri cumulată de peste 15,60 miliarde de lei. Merită însă menționat faptul că în cursul anului 2025 retailerul a finalizat integrarea operațională și transferul treptat al tuturor magazinelor de la România Hypermarche către Carrefour România, proces încheiat în luna august.

Cu o cifră de afaceri de 14,47 miliarde de lei și un plus de 3% versus anul anterior, Profi ocupă poziția patru în topul celor mai mari 25 de jucători, urmat de Mega Image, METRO și PENNY, toate cele trei companiile raportând cifre de afaceri de peste 10 miliarde de lei. După o creștere de 16%, Mega Image a încheiat anul 2025 cu o cifră de afaceri de 12,25 de miliarde de lei, surclasând METRO în topul celor mai mari retaileri. Mai mult, rezultatul reconfirmă faptul că formatele de proximitate continuă să câștige teren în detrimentul modelului cash & carry care are un ritm de creștere mai lent decât comerțul modern orientat spre consumatorul final.

Și între Supeco, Unicarm, Global Cash & Carry și Senic au fost schimburi de poziții anul trecut. Astfel, Supeco a încheiat anul 2025 cu o cifră de afaceri de 810 milioane de lei, în timp ce afacerile Unicarm au scăzut sub pragul de 800 de milioane de lei. În cazul Global Cash & Carry creșterea de 30% l-a propulsat în fața Senic, retailer care a avut și el un ritm de creștere foarte bun anul trecut (+20%).

Primii 3 jucători, aproape 50% din rulaje

Fără doar și poate România este o piață dominată de jucătorii internaționali de retail, primele zece poziții din topul retailerilor fiind ocupate de marile lanțuri. În plus, interesant de menționat este și faptul că șapte dintre companii au reușit anul trecut să raporteze afaceri peste pragul de 10 miliarde de lei, iar două dintre acestea, Lidl și Kaufland, au afaceri de peste 20 de miliarde de lei.

În plus, un alt aspect din categoria „bine de știut” este și faptul că primii trei jucători - Lidl, Kaufland și Carrefour (incluzând rezultatele Supeco) - reușesc să genereze doar puțin sub 50% din valoarea totală a rulajelor raportate. Mai exact, vorbim despre o cifră de afaceri de 63,22 de miliarde de lei din total de 134,26 de miliarde de lei.

În ceea ce privește evoluția retailerilor autohtoni, în ciuda provocărilor venite atât din contextul macro-economic, dar și din presiunea dezvoltării continue a marilor lanțuri, 2025 a fost un an pe plus, cu o creștere în linie cu media, excepție făcând La Cocoș, care a bifat un avans de 28% și Unicarm, cu o scădere de 3%. De altfel, La Cocoș și Unicarm rămân cei mai mari doi jucători din piața locală, fiind urmați de Annabella, Global Cash&Carry, Senic și Diana Supermarket.

Cu toate acestea, în luna februarie a acestui an, grupul Schwarz, proprietarul rețelelor Lidl și Kaufland, a primit acordul concurenței pentru preluarea businessului La Cocoș, tranzacție pe care Iulian Nica o descria ca fiind mai mult decât un acord strategic. „Alăturarea grupului Schwarz ne oferă puterea, resursele și expertiza necesare pentru a accelera dezvoltarea ulterioară și scalarea rapidă a conceptului nostru atât în România, cât și pe piețele internaționale. Ceea ce nu se va schimba, însă, este sufletul companiei, conceptul validat de piață și cultura antreprenorială care ne definesc”, declara Iulian Nica, Fondatorul și Directorul General La Cocoș la momentul primirii acordului.

2025, impact direct în profitabilitate

În linie cu rezultatele ultimilor doi ani, 2025 continuă trendul descendent la capitolul profitabilitate. Principalii factori cu impact? Impozitul de 1% din cifra de afaceri care a continuat să genereze presiuni, dar și sacrificarea marjelor în favoarea investițiilor în prețuri și promoții în încercarea de a proteja volumele.

Astfel, dacă în 2024 profilul net cumulat al celor mai mari 25 de jucători în piața de retail alimentar ajungea la 2,53 de miliarde lei, 2025 a adus o scădere de 24%, până la 1,91 de miliarde de lei.

Dincolo de scăderea de 24% a profitului net cumulat, un indicator care surprinde și mai bine presiunea asupra pieței este evoluția marjei nete. Dacă în 2024 cei mai mari 25 de retaileri transformau în profit aproximativ 2,05 lei din fiecare 100 de lei încasați, în 2025 acest indicator a coborât la doar 1,43 lei. Cu alte cuvinte, în ciuda unei creșteri de 9% a cifrei de afaceri, profitabilitatea s-a deteriorat semnificativ, retailerii fiind nevoiți să absoarbă o parte importantă din costurile suplimentare generate de fiscalitate, inflație și competiția agresivă în preț.

Mergând în detaliu, doar nouă dintre cele 25 de companii analizate au reușit să marcheze o creștere a profitului net sau să intre pe profit. Campionul la capitolul creștere a rezultatului net este dm drogerie markt care a reușit să bifeze un plus de 23% versus anul anterior, urmat de Lidl care și-a majorat profitul net cu 10%. În liga retailerilor care au reușit să intre pe profit se regăsesc Cora, Metro și Auchan.

*O analiză detaliată privind rezultatele raportate de jucătorii din piața locală de retail puteți citi în ediția de iulie / august a revistei Progresiv.